子どもがいる女性が再婚した場合の相続を考えます。その子どもの相続する権利はどうなりますか?

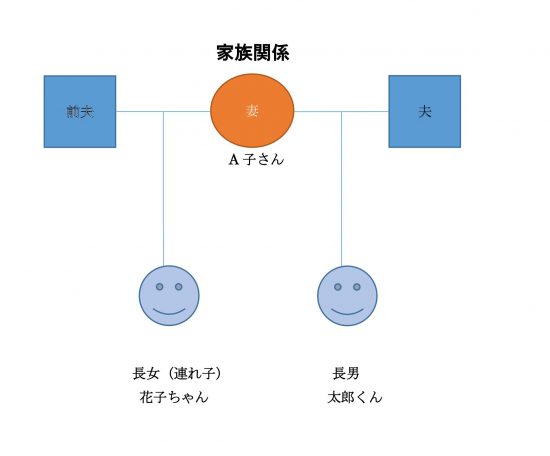

A子さんは、離婚した前夫の間に生まれた長女(以下「花子ちゃん」)をつれて再婚しました。現在の新しい夫に万一のことがあった場合に、花子ちゃんに相続する権利はありますか?ありませんか?

金曜日は、相続税や贈与税について紹介しています。生前贈与対策や相続時精算課税などを紹介してきました。

今週から相続や相続税について、身近でよくあるご質問について考えていきます。

さきほどの花子ちゃんの相続する権利を考えていきます。

花子ちゃんと、新しい夫には血族関係がありません。長女と新しい夫が養子縁組をしていなければ、新しい夫に万が一のことがあっても、残念ながら花子ちゃんには相続する権利はありません。

新しい夫と花子ちゃんは親子ではありません。

この場合の相続人はA子さんと長男の太郎くんになります。

相続分は、A子さん…1/2、太郎くん…1/2です。

新しい夫の遺産は、半分はA子さんに、残りの半分は太郎くんに相続する権利があります。

また、この場合によく質問されますのが(前夫に万が一のことがあった場合)

前夫に万が一のことがあった場合には、A子さんには相続する権利はありません。

しかし、花子ちゃんと前夫は血がつながっていますので、花子ちゃんには前夫の遺産を相続する権利があります。

では、花子ちゃんに新しい夫の遺産を相続できるようにするには

新しい夫が遺言書を作成するという方法がありますが、新しい夫と養子縁組をするというのが一般的だと思います。

養子は、実子と同じく子として相続する権利が発生します。

この場合、相続税の視点から考えますと、養子縁組により、花子ちゃんが新しく法定相続人になりますので、相続税の基礎控除額が増加します。その分に対応する相続税が減少します。(節税には有利です)

したがって、養子縁組をすると、A子さん、太郎くん、花子ちゃんの3人が法定相続人になります。

この場合は、花子ちゃんは、新しい夫と前夫から相続する権利があります。両方から遺産をもらえます。

ここで、養子縁組が効果的な節税対策と思わないでくださいね。

カウントできる養子の数には制限があります。基礎控除額を算出する場合には、法定相続人に含める養子の数は、実子がいる場合には1人、実子がいない場合は2人までという人数制限があります。

節税対策だと思って取り組んだことが、そうならない場合などがあります。孫との養子縁組でも相続税が加重されるケースがあります。

相続、贈与の検討については、専門家に事前にご相談されることをおすすめします。

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

・「死亡前3年以内の贈与財産は相続財産として贈与時の価額で課税対象になります」はこちら(9/8)

・「相続開始前3年以内の贈与財産は、『相続税の課税価格』に加算します」はこちら(9/1)

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

このうち土曜日は次のとおり〝介護事業者のための会計ハンドブック〟を連載しています。

・「『キャッシュがない?税金が支払えない!』とならないように!手元資金と利益は一致しません」はこちら(9/9)

・「現金回収と支払の『時間差』で起きる『黒字倒産』介護事業では資金繰りが大切です」はこちら(9/2)

最近の火・木曜日の「介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「その3公的介護保険外サービスのポイントは土着性!【卯津羅泰生氏】」はこちら(9/14)

・「その2地域に根差した公的介護保険外サービスのポイント」【卯津羅泰生氏】はこちら(9/12)

・「地域に根差した公的介護保険外サービスのポイント」【卯津羅泰生氏】はこちら(9/7)

最近よく読まれいてる記事

・「平成30年度の介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上、行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。