「住宅取得等資金の贈与の非課税」には床面積に基準があります。取得した家の床面積は大丈夫ですか?

「住宅取得等資金の贈与の非課税」は、多くの方が活用される制度だと思います。

日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

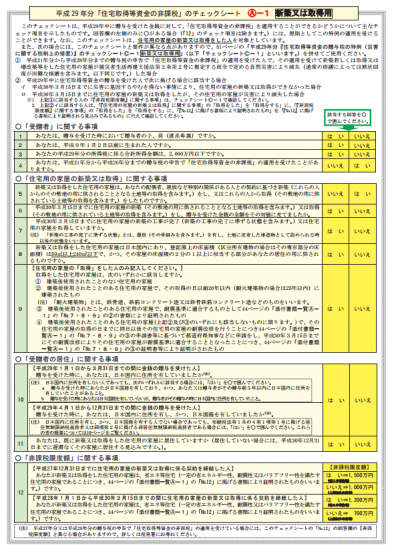

国税庁が作成している「平成29年贈与税の申告のしかた」を見てください。その中で住宅取得等の贈与税の特例にかかるチェックシートから、見過ごされやすく、注意したい点を紹介します。

注意したい点は床面積の基準です

チェックシートでは、次のとおりとなっています。

新築又は取得をした住宅用の家屋は日本国内にあり、登記簿上の床面積(区分所有建物の場合はその専有部分の床面積)は50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分があなたの居住の用に供されるものですか?

当然、「はい」に〇をつけるわけですが。

(登記簿上表示される床面積)

住宅取得等資金の贈与の特例の適用にあたっては、「登記簿上表示される床面積」で判定します。

なお、マンションなどのように区分所有する部分の床面積の判定に当たっては、専有面積部分にかかる登記簿上表示される床面積のみで、廊下や階段といった共用部分の床面積は含まれません。

(住宅部分だけでなく、建物全体で判断します)

どういうことかといいますと、

例えば、平成29年中に親から住宅取得等資金の贈与を受けて店舗兼住宅を購入しました。その家屋の居住用部分の床面積が150㎡(家屋全体の床面積300㎡)の場合は、要件に該当しません。

店舗兼住宅の場合の床面積基準の判定は、居住用・居住用以外の用に供されている家屋全体の床面積で判定します。こうしたことから、この事例では居住用部分の150㎡ではなく家屋全体の床面積300㎡で判定します。

特例の適用は受けられません。

この制度は単純ではありません。思い違いもあります。適用についてはご注意をお願いいたしますね。

「住宅取得等資金の贈与の非課税」の適用について、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(初回無料です)。

みなさん。冬の1日を元気にお過ごしください。

日曜日は、「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

贈与を受けたが、家が完成しないケースで注意していただきたい事項は次のとおり

・「贈与は受けたが、家が完成しない。(その1)非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、家が完成しない。(その2)非課税の適用は受けられますか?」はこちら(1/14)

・「贈与は受けたが、家が完成しない。(その3)非課税の適用は受けられますか?」はこちら(1/28)

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

親名義の住宅にこども負担で増築等リフォームした場合に、贈与税を課税されないようにするには注意が必要です。次の記事を参考にしてください。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」