「PLの中の5つの利益のうち、4つめの利益が税引前当期純利益。なぜこの利益を出す必要があるのか?」~経営者目線で考える中小企業の決算書の読み方・活かし方⑫

土曜日は、経営者にとって必要な“会計”を紹介します。

経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。

今回は、「税引前当期純利益」です。

「PLの中の5つの利益のうち、4つめの利益が税引前当期純利益。なぜこの利益を出す必要があるのか?」

決算書の読み方・活かし方の12回目です。

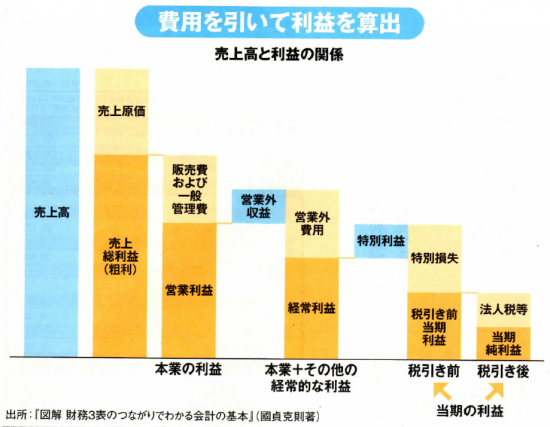

まずは、税引前当期純利益がPLのどこに位置するか?を確認します

経常利益から、「特別利益」や「特別損失」を足し・引きした利益を、「税引前当期純利益」といいます。売前上総利益、営業利益、経常利益の次にくる4番目の利益が「税引前当期純利益」です。

→ <参考>損益計算書は5つの利益だけ覚えてください!

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 です

特別利益と特別損失とは

どちらも特別な要因で一時的・臨時的に発生した利益または損失のことです。あくまでもその期だけの特別な損益です。性質に異常性がありますので、通常の事業活動による損益ではありません。

具体的には、次のものです。

主な特別利益

□ 固定資産売却益、投資有価証券売却益など

主な特別損失

□ 固定資産除却損、投資有価証券売却損、災害損失、損害賠償損失など

なぜ、わざわざこの利益(税引前当期純利益)を出す必要があるのでしょうか?

それは、特別な事情で発生した収益や費用を、経常的な利益(会社が継続的に利益を生む能力を表す数値)に含めたくないからです。

PLの中の、本業の利益(営業利益または経常利益)と関係がない特別損益を別記することに意味があります。

経営者は経常利益をよく見せたい

経営者は、最終赤字でも経常利益はよく見せたいと思います。

たとえば、今期は一時的な特別損失により赤字だけれども、経常利益は黒字で収益力は安定していると、金融機関などにアピールしたいですよね。

ということは、本来は営業外費用や販管費に計上する必要がある費用を特別損失にしてしまいたいという誘因が存在するわけです。

当然、銀行は特別損失をチェックする必要が出てきます。

たとえば、このようなことも

金融機関に税引前当期純利益を良く見せたいという理由から、役員借入金を債務免除して、債務免除益を特別利益に計上して、税引前当期純利益をかさ上げしても、金融機関の評価がよくなることはありません。

PLが5つの利益を出していることは、各々の利益で意味をもちます。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

そのためには、まずは決算書を直感的にざっくり理解することをおすすめします。

“会計”で気になる点や疑問点があれば、お気軽にご相談ください。

Every day is a new day!

みなさん。今日も春の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

・② 決算書の全体像をイメージする。

・③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

・④ 売上総利益は率をチェックしましょう。大切なことが分かります。

・⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

・⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

・⑪ 経常利益・略してケイツネはPLの中で最も重要な利益(よく見せたいという気持ちになりやすい)

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

「会計超理解ハンドブック(No1~No17)」

会計の勉強を始めた起業者の方に、会計をわかりやすく解説しています。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

・「利益は出ているけれど、黒字倒産はなぜ起こる」はこちら(12/30)

・「決算書はどう読むか?貸借対照表のチェックポイント『純資産』」はこちら(1/6)

・「貸借対照表のチェックポイント『固定資産と純資産』」はこちら(1/13)

・「C/F計算書のチェックポイントは『営業キャッシュフロー』」はこちら(1/20)

・「貸借対照表は2期分ならべて、比べる」はこちら(1/27)

・「利益の増加とは、自力で資金調達していることと同じです」はこちら(2/3)

・「毎月、試算表を作成して活用する!」はこちら(2/10)

・「月次試算表から資金繰りを把握する方法」はこちら(2/17)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税で誤りやすい事例」