贈与税の納税猶予からスタートした場合に、先代経営者に相続が発生した時の取扱い~新事業承継税制⑪

水曜日は「新事業承継税制」をわかりやすく紹介しています。

11回目です。

前回「贈与を実行して、贈与税の納税猶予および免除の適用を受けたケース」を説明しました。

今回は、その後に「先代経営者(贈与者)に相続が発生した場合」を検討します。

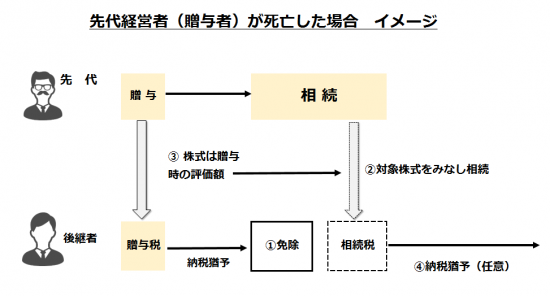

非上場株式等についての贈与税の納税猶予および免除の適用を受けた非上場株式は、相続により取得したものとみなして、贈与の時の価額により他の財産と合算して相続税を計算します。

ポイントは「贈与者死亡時にみなし相続により、対象株式は相続税の課税対象になります」

上図を参考に仕組みを説明します。

①納税猶予中の贈与税は免除

納税猶予に係る贈与をした先代経営者(贈与者)が死亡しますと、その納税猶予中の贈与税が免除されます。

②みなし相続

一方、贈与により取得した株式は贈与者から相続により取得したとみなされ、相続税の課税対象として相続税を計算します。

受贈者からみれば、贈与税から相続税の課税に切り替わることになります。

③株式は贈与時の価額により評価します

相続税の計算をする場合、その株式の評価額は贈与時の評価額になります

④要件を満たせば、みなし相続をした株式は相続税の納税猶予を受けることができます。

もちろん相続税の納税猶予を使わないことも選択できます。

相続税の納税猶予の適用を受ける場合は

■円滑化法の確認

中小企業における経営の承継の円滑化に関する法律に基づき、都道府県知事の「円滑化法の確認」を受けます。

■税務署への手続き

相続税の申告期限までに、「非上場株式等の(特例)贈与者が死亡した場合の相続税の納税猶予及び免除」の適用を受ける旨を記載した相続税の申告書及び一定の書類を税務署へ提出するとともに、納税が猶予される相続税額及び利子税の額に見合う担保を提供する必要があります。

<参考>贈与税の納税猶予から相続税の納税猶予への切り替え時の要件

相続開始の日が特例経営贈与承継期間後の場合

■相続開始時において、次の要件を満たしていることが必要です。

①受贈者が会社の代表権を有していること

②受贈者の属する同族グループの議決権割合が過半数であること

③受贈者がその属する同グループ内の筆頭株主であること

④会社の常時使用従業員数が1人以上であること

⑤会社が資産保有型会社又は資産運用型会社に該当しないこと

⑥会社と特別関係会社が風俗営業会社に該当しないこと

⑦相続開始の日の属する事業年度の直前の事業年度における総収入金額(営業外収益及び特別利益を除く。)がゼロでないこと

⑧黄金株を、後継者以外の者が有していないこと

⑨会社と特定特別関係会社が中小企業者に該当すること

相続時の計算では、株式の贈与時の評価額を使うということです。ということは、贈与時における株式の価額を下げておくことが必要になります。

Every day is a new day!

初夏の1日を元気にお過ごしください。

水曜日は「新事業承継税制」を紹介しています。

http://www.y-itax.com/category/shokei/

新事業承継税制について

③ 非上場株式等の贈与税等の納税猶予及び免除~新旧制度の比較

⑤ 非上場株式等の贈与税の納税猶予を受けるための手続(その2)~贈与税申告の後

⑧ 新事業承継税制は中小企業の株式を贈与相続により移転する際に活用します。

⑨ 新事業承継税制の利用により、いくら相続税が猶予・免税になるのか?

⑩ 贈与税の納税猶予からはじめた場合の「新事業承継税制の全体像イメージ」

事業承継・税理士の視点

④ 「誰に事業を承継させるのか?」~親族内承継、従業員承継、M&A

「同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」