単に財産をもらわないことを「相続放棄」とはいいません。相続放棄は家庭裁判所の手続きが必要です。~相続税をわかりやすく⑤

金曜日は相続税をわかりやすく紹介しています。今回は5回目。

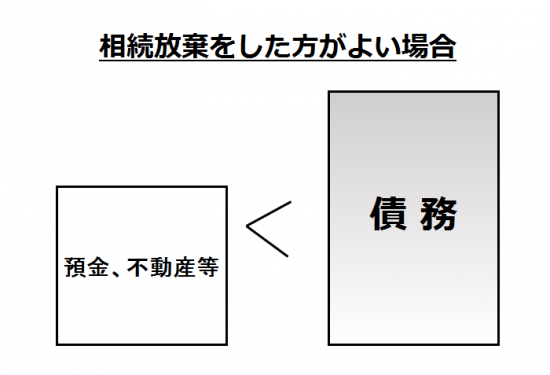

家庭裁判所に行って相続放棄をした方がよいのは、不動産や預金などプラスの財産より借入金などのマイナス財産が多いケースです。

相続放棄とは

相続人が相続する財産は、亡くなった人の不動産や預貯金のようにプラスの財産だけでなく、借金などのマイナスの財産を含みます

しかし、多額の借金を残されると、相続人がそれを負担しなければなりません。そこで相続放棄が認められています。

相続放棄の手続き

相続放棄の手続きは、相続の開始があったことを知ったときから3か月以内に家庭裁判所に届け出る必要があります。

必ず家庭裁判所での手続きが必要です

相続放棄をするには、必ず家庭裁判所での手続きが必要です。単に財産をもらわないことを相続放棄とは呼びませんのでご注意ください。

その手続きをしないと、何も財産を相続していなくても、死亡した方の債務があった場合には、債務を負担する義務が生じます。

手続きを何しないと自動的に相続を承認したとみなされます

財産も債務もいらない場合は、家庭裁判所に相続放棄を申し出る方が安心です。

相続放棄をしても、生命保険金などは受け取れます

相続放棄をしても、生命保険金や死亡退職金、遺族年金などは遺産ではないため受け取れます。

生命保険金は亡くなった人に属していた財産ではなく、亡くなってはじめて発生するものです。相続財産に属さない権利として、受取人に属する固有の財産として考えます。

しかし、生命保険金は相続財産とみなされますので相続税の課税対象となります

一方、相続を放棄した者は、ほかの相続人と異なり、次の非課税などが認められません。

①生命保険金等の非課税

②死亡退職金の非課税

③債務控除など

したがって、相続を放棄した者が生命保険金を取得した場合は、非課税の適用がありません。相続放棄した人が多額の生命保険金を受け取ると、生命保険金に相続税がかかる場合があります。

こうした場合は、例えば相続放棄をしないで遺産分割協議書を作成して、取り分をゼロとして不利にならないようにします。

Every day is a new day!

初夏の1日を元気にお過ごしください!

相続税をわかりやすく!

② 遺産の分割が決まらないときでも、相続税の申告期限が延びることはありません。

③ 亡くなった方が遺言を残していなかった場合は、遺産分割協議書を作成します。

④ 遺言書があっても遺留分を侵害していることがあります。相続人によって最低の取り分が保証されています。

相続した実家が「空き家」だった場合

② 相続税の取得費加算の特例適用を使えるかどうかを検討します。

③ 空き家売却の3,000万円控除を使えるかどうかを検討します。

③ 亡くなった方が遺言を残していなかった場合は、遺産分割協議書を作成します。

空き家売却の3,000万円の特別控除(間違いやすい点)

② 更地で売却の場合、譲渡までに家屋を壊していることが必要です

③ 分割して何度かに分けて売却しても、トータルで1億円判定します。

④ 敷地が被相続人と相続人との共有になっている場合、1億円の判定はこうかんがえます。

⑤ 被相続人しか住んでいなかったという証拠などが必要になります。

金曜日は「相続税をわかりやすく!」を紹介しています。

争族を避けるための基礎知識、相続の権利でよく出てくる問題、節税の三原則などをお伝えしています。

「相続税をわかりやすく!」の記事は

http://www.y-itax.com/category/souzoku/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税についえわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。