新しい公益信託税制の基本構造について ~ 公益信託[23]

公益信託の記事を掲載します。

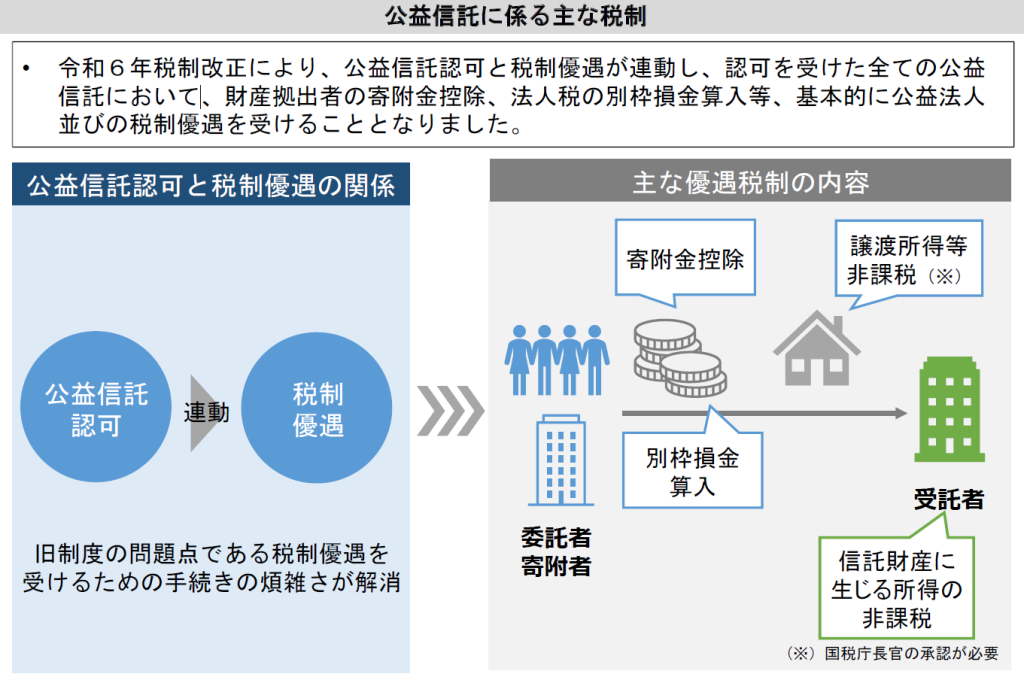

令和6年税制改正により公益信託認可と税制優遇が連動し認可を受けたすべての公益信託において公益法人ならびの税制優遇を受けることになります

を紹介します。

シンポジウムにオンラインで参加しました。

シンポジウムの概要は次のとおりです

1 公益信託法改正に関する公開シンポジウム~公益信託の未来を展望する~

2 日時:2024年12月20日(金)午後2時30分~4時30分

3 場所:東京商工会議所 渋沢ホール

4 主催:一般社団法人信託協会

5 概要

・ 基調講演「新しい公益信託法」(講師) 高角健志 内閣府公益認定等委員会事務局長

・ 有識者5名によるパネルディスカッション

講演の中では「公益信託に係る主な税制」について説明がありました

次のようなイメージです。

(出所:「新しい公益信託法」(15頁)内閣府公益認定等委員会事務局長 高角健志氏)

こうした税制の基本構造は次のような考え方になります

公益信託を「公益事務のための財産の管理運用の仕組み」に純化させることで、税制の大幅な簡素化を可能にしました。ポイントは次の3つです。

1 新たな公益信託法は、行政庁の公益認可を受けることを公益信託の効力発生要件とし、受託者となろうとする者が公益信託認可の申請を行うことを義務付けています

つまり、公益認可がまだない公益信託は存在しえないことになります

2 新公益信託法30条の事由により公益信託認可が取り消された場合、公益信託自体が終了し速やかに清算手続きに移行することになっています

すなわち、公益認可を失った公益信託の課税関係が問題となるケースは現れません。

3 公益信託は「受給者の定めのない信託であって公益事務を行うことのみを目的とするもの」されています

これにより、公益信託については収益事業課税の問題は生じません。

一方、公益法人においては、その認定要件が「公益目的事業を行うことを主たる目的とするものであること」とされ、範囲内での収益事業が許容されています。

(出所:雑誌「信託フォーラム」Oct.2024.vol22 「新しい公益信託税制」藤谷武史氏 43頁)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬至の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。