登録日である令和5年10月1日をまたぐ「請求書」で気をつけたいポイント~ インボイス制度 消費税[392]

消費税の記事を掲載します。

今回は

登録日をまたぐ期間の取引の請求書については、登録日以後の販売についてインボイスを交付することになるため区分対応が必要になります

を紹介します。

インボイス事業者には

登録日(令和5年10月1日)以後の取引について、相手方の求めに応じインボイスを交付する義務があります。

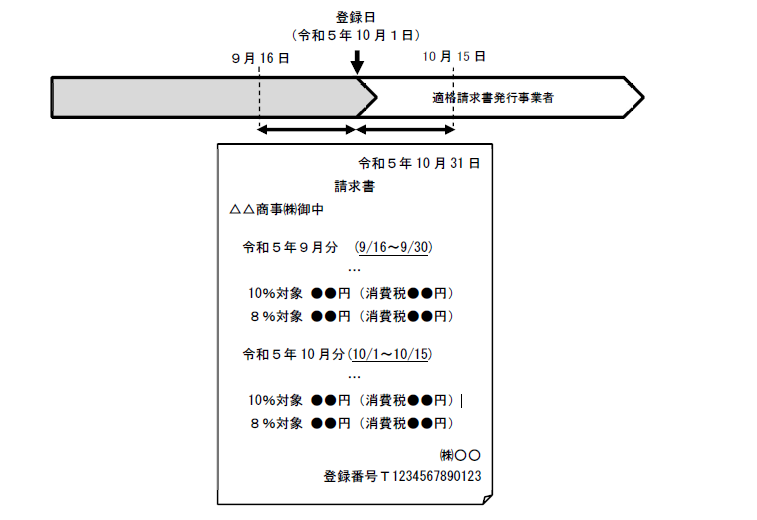

登録日をまたぐ期間の取引に係る請求書については

登録日以後の課税資産の譲渡等についてインボイスを交付することになるため、消費税額の記載に当たっては、「登録日前の課税資産の譲渡等に係るもの」と「登録日以後の課税資産の譲渡等に係るもの」とに区分するなどの対応が必要となります。

登録日前後の課税資産の譲渡等を区分して記載する場合の記載は次のイメージです

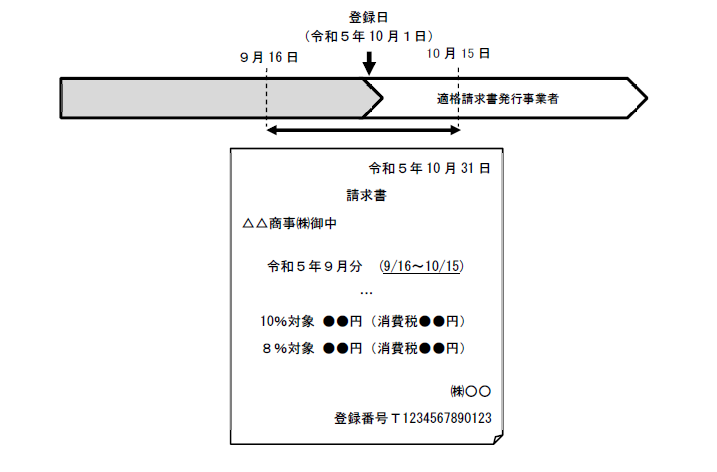

一方

登録日前後の課税資産の譲渡等を区分することなく記載して交付する場合(認められます)

次のようなイメージです。

インボイスの記載事項を満たしています。

買手では登録日前後の課税仕入れがいずれも仕入税額控除の対象となります。

この請求書を交付した売手側の取り扱いのポイントは

この交付するインボイスには、令和5年10月1日以後(10月1日から15日までの期間)に係る課税資産の譲渡等の対価の額や税率ごとに区分した消費税額等を記載していません。

したがって、売上税額の「積上げ計算」ができないことから、「割戻し計算」を行う必要があります。

この請求書を受け取った買手側の取り扱いのポイントは

令和5年9月30日以前の課税仕入れについては区分記載請求書、令和5年10月1日以後の課税仕入れについてはインボイスとして取り扱われます。

つまり、令和5年10月1日以後の課税仕入れについて「積上げ計算」を行う場合など、、取引に基づき金額を合理的に区分して計算するか、売手側に同日以後分のインボイスの交付を求める必要があります。

(出所:インボイスに関するQ&A 令和5年4月改訂 問75)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、元気にお過ごしくださいね!

[編集後記]

トップの画像は、先日伺った京都左京区の「南禅寺」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。