2023.06.19.Mon | 消費税

簡易課税の2年縛り「簡易課税」から「一般課税」への切り替えの3つのケース ~ インボイス制度 消費税[393]

消費税の記事を掲載します。

今回は

「一般課税」→「簡易課税」、「一般課税」→「簡易課税」への切り替えの考え方

を紹介します。

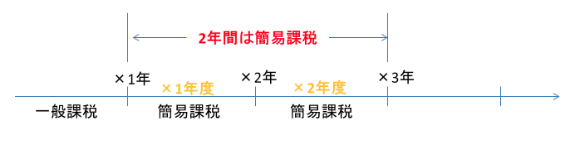

A:原則2年間は変更できません。「x1年」から簡易課税に切り替えたら、「x2年度」までは簡易課税になります。いわゆる2年縛りです

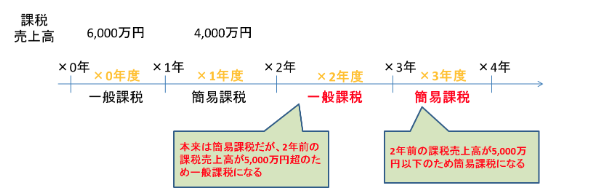

B:基準期間(前々年または前々年度)の売上高が5千万円を超える場合は、簡易課税の要件を満たさないため、強制的に「一般課税(本則課税)」が適用されます

一方、基準期間(前々年または前々年度)の売上高が5千万円以下になった場合は、再度自動的に簡易課税に戻ります。

① 「x1年度」から「×2年度」はAの変更の制限がかかる期間です。しかし、「x2年度」の基準期間(「x0年度」)の課税売上高が5千万円超のため「x2年度」は一般課税になります。簡易課税はできません。

② 翌年「x3年度」の基準期間(「x1年度」)の課税売上高が5千万円以下のため「X3年度」は簡易課税に戻ります。強制的に簡易課税です。

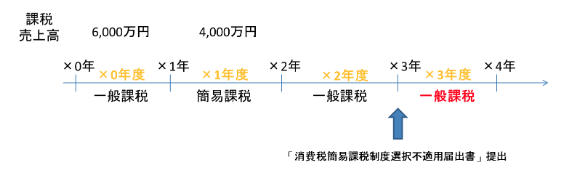

C: 永久に一般課税に切り替える場合は、簡易課税の適用をやめようとする課税期間初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出します

上記Bの例では、「X3年度」は簡易課税です。しかし「x3年度」の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出しているため、「x3年度」は一般課税になります。

つまり、X3年度以降、一般課税択を継続するためには「消費税簡易課税制度選択不適用届出書」を提出しておく必要があります。

(出所:弥生会計HP 業務情報 消費税(個人・法人))

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税