2023.06.20.Tue | 消費税

交付したインボイスに記載誤りがあった場合の取り扱いについて ~ インボイス制度 消費税[394]

消費税の記事を掲載します。

今回は

インボイスの記載事項に誤りがあったときは交付した相手方に対して、修正したインボイスを交付しなければなりません

を紹介します。

これらの交付方法として、次の2つの方法があります

A:誤りがあった事項を修正し、改めて記載事項のすべてを記載したものを交付する方法

B:当初に交付したものとの関連性を明らかにし、修正した事項を明らかにしたものを交付する方法

また、返品や値引きなど売上げに係る対価の返還を行った場合は、返還インボイスを相手方に交付しなければなりません。インボイスと返還インボイスは一の書類で交付することができます。

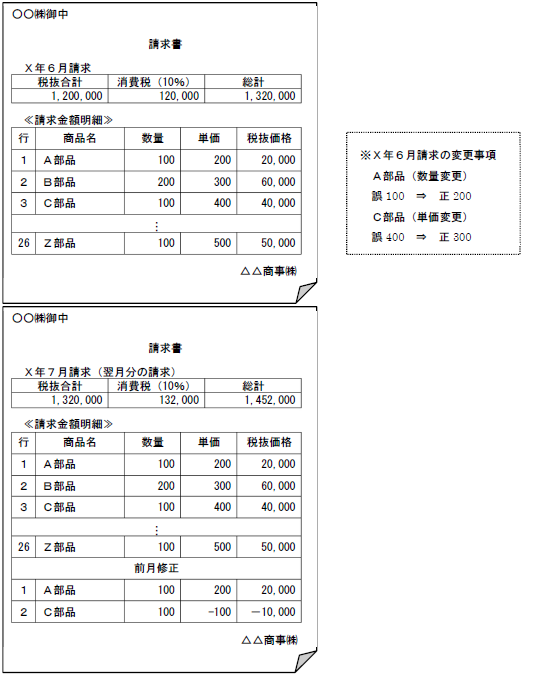

過少請求分や過大請求分は「翌月」のインボイスで調整することができます

継続した取引では、単価や数量の誤りなどによりすでに請求した金額に変更がある場合に、継続して翌月の請求書で調整するケースがあります。

たとえば

前月(6月分)の過少請求分または過大請求分を当月(7月分)の請求金額で調整する場合、次の2つを当月(7月分)のインボイスで調整します

① 当月(7月分)の課税資産の譲渡等の対価の額から、前月(6月分)の過少請求分または過大請求分を直接加減算した金額

② 前月(6月分)の過少請求分または過大請求分の加減算後の金額に基づき計算した消費税額

次のようなインボイスになります

(出所:インボイスに関するQ&A 令和5年4月改訂 問35)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税