2023.07.13.Thu | 消費税

課税期間の途中からインボイス発行事業者の登録ができます。ただし2年縛りに注意します ~ インボイス制度 消費税[409]

消費税の記事を掲載します。

今回は

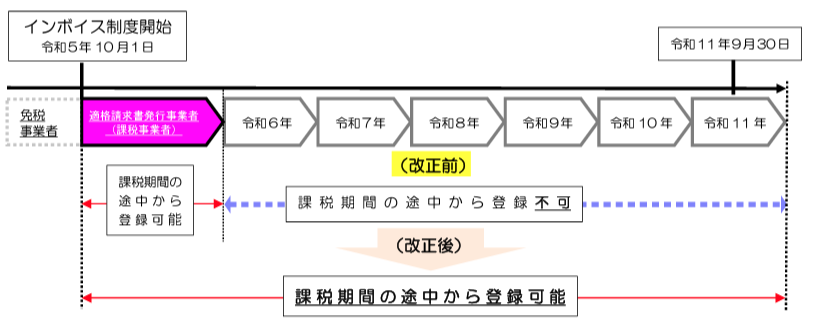

令和5年10月2日以後の日にインボイス発行事業者の登録を受けようとする免税事業者は申請書に登録希望日を記載できますが、2年縛りに注意

を紹介します。

免税事業者が令和5年10月1日の属する課税期間中にインボイス発行事業者の登録を受けた場合は

登録を受けた日からインボイス発行事業者となることができる経過措置が設けられていました。

令和4年度の改正により、この経過措置の適用期間が延長されています。

つまり、令和5年10月1日から令和11年9月30日までの日の属する課税期間においても、登録を受けた日からインボイス発行事業者となることができることとされました。

たとえば、個人事業者または12月決算法人の場合の課税期間中の登録は次のようになります

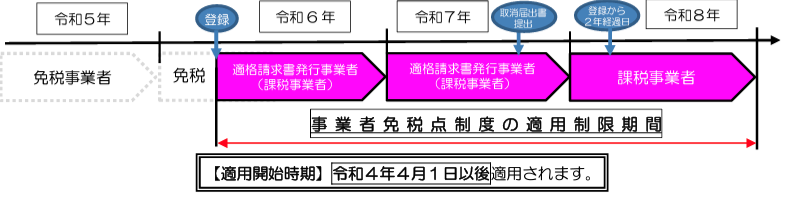

ただし、この経過措置の適用を受けてインボイス発行事業者となった場合

登録を受けた日から2年を経過する日の属する課税期間の末日までは、免税事業者となることはできません(登録を受けた日が令和5年10月1日の属する課税期間中である場合を除きます)。

たとえば、個人事業者または12月決算法人が、経過措置により令和6年2月1日に登録を受け、令和7年9月30日に取消手続を行った場合は次のようになります

つまり

この場合、令和8年12月末までは免税事業者となることはできません。

インボイス発行事業者の登録の取消しを求める旨の届出書の取消手続を行ったとしても、基準期間の課税売上高にかかわらず課税事業者となります。

したがって、取消し後基準期間の課税売上高が1千万円以下となり、免税事業者となることができるのは、令和9年以降となります。

(出所:国税庁HP 「消費税法改正令和4年4月改正」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、元気にお過ごしくださいね!

[編集後記]

今日、吹田納税協会に行った帰りに、吹田駅前を歩いていると、「すいたん」に遭遇しました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税