2023.07.18.Tue | 消費税

非課税取引がある場合のインボイスの記載について ~ インボイス制度 消費税[412]

消費税の記事を掲載します。

今回は

消費税が非課税となる取引のみをした場合、インボイスの交付義務はありません

を紹介します。

消費税が課税されない非課税取引には次のようなものです

① 土地の譲渡および貸付け

② 国債や株券など有価証券の譲渡

③ 銀行券など支払手段の譲渡

④ 預貯金の利子および保険料を対価とする役務の提供

⑤ 郵便切手などの譲渡

⑥ 商品券、プリペイドカードなどの譲渡

⑦ 国などが行う一定の事務に係る役務の提供

⑧ 外国為替業務に係る役務の提供

⑨ 社会保険医療の給付

⑩ 介護保険サービスの提供

⑪ 社会福祉事業などのサービスの提供

⑫ 助産

⑬ 火葬料や埋葬料を対価とする役務の提供

⑭ 身体障害者用物品の譲渡や貸付け

⑮ 学校教育

⑯ 教科書の譲渡

⑰ 住宅の貸付け

インボイス発行事業者である売手が課税取引を行った場合に

買手からインボイスの交付を求められた場合に、インボイスの交付義務を売手が負います。

一方、消費税が非課税となる取引のみをした場合

インボイスの交付義務はありません。インボイスではない請求書を交付することは問題ありません。

このような書類の記載方法は、任意です。

たとえば、非課税取引と併せて課税取引をする場合には

非課税である旨の記載は求められてはいません。

ただし、課税資産の譲渡等の対価の額が記載されている必要があります。

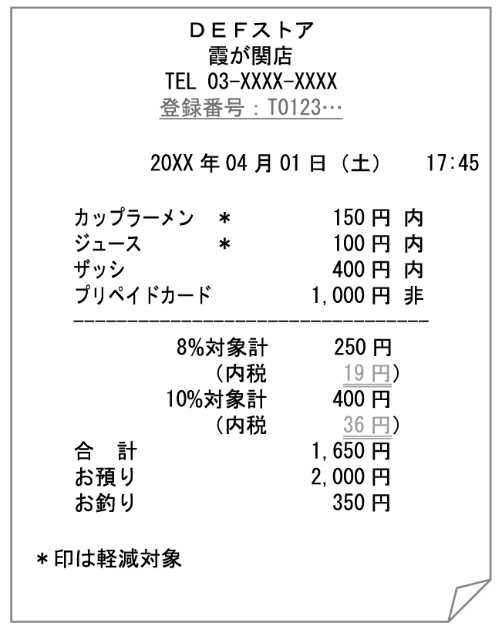

つまり、次のように取引を区分して記載する必要があります。(簡易インボイスの場合)

(出所「税務通信No3759」 国税庁 軽減税率・インボイス制度対応室 25頁)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税