2023.07.21.Fri | 消費税

短期前払費用の取り扱いについて~ インボイス制度 消費税[415]

消費税の記事を掲載します。

今回は

事後に受け取るインボイスを保存することにより、仕入税額控除の適用を受けることが可能です

を紹介します。

法人税において短期前払費用の取扱いを適用しているときは

消費税についても、その支出した課税期間において仕入税額控除を適用することができます。

インボイス制度においても

現行と同じく、その支出した課税期間において課税仕入れを行ったものとして取り扱われます。ただし、仕入税額控除の適用を受けるには、原則、インボイスの保存が必要となります。

インボイス発行事業者からの課税仕入れである場合

前払費用を支出した課税期間においてインボイスの交付を受けられなかったときは

事後に交付されるインボイスを保存することにより、仕入税額控除の適用を受けることとして問題ありません。

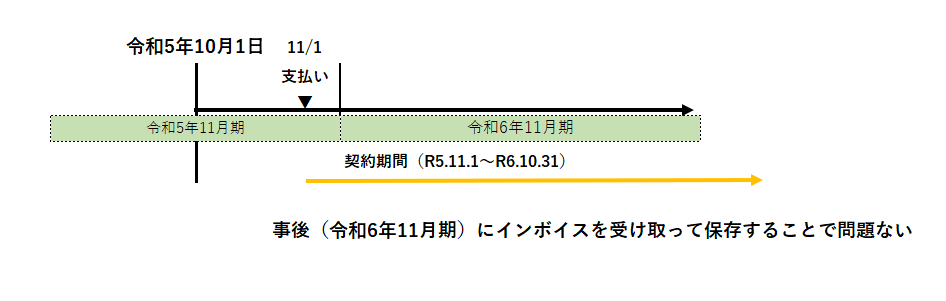

次のようなイメージです

11月決算法人がエレベータ保守サービス料(R5.11.1~R6.10.31)をインボイス発行会社に一括支払い。令和5年11月期に短期前払費用で計上した場合

つまり

売り手がずっとインボイス発行事業者である(=控除できる)ということであれば、変更はありません。

(出所:インボイスに関するQ&A 令和5年4月改訂 問96)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、元気にお過ごしくださいね!

[編集後記]

金曜日の「資産税」はお休みしました。

トップ画像は、公園で出会ったボーダーコーリーのベルくんです。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税