2023.08.01.Tue | 消費税

「2割特例」を選択する場合の考え方。消費税を受け取っていた免税事業者であればコストが1.8%増加します ~ インボイス制度 消費税[422]

消費税の記事を掲載します。

今回は

免税事業者がインボイス発行事業者の登録のために課税事業者となる場合に、その納付税額を売上税額の2 割相当額とすることができる2割特例を選択するとき

を紹介します。

2割特例とは

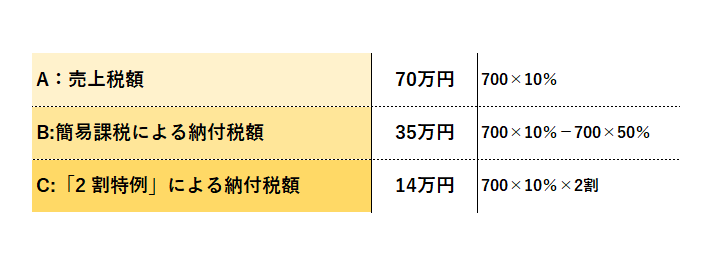

免税事業者からインボイス発行事業者として課税事業者になった方は納税額を売上税額の2割とすることができます。

<参考>

→ インボイス制度の開始から3年間。納税額を売上税額の2割とする「2割特例」

→ 免税事業者の2割特例。インボイス制度開始から3年間、消費税納税額を2割とする特例です

課税売上高が1000万円以下の事業者で、BtoBのデザイナー、ライター、カメラマンのような職種を対象に考えます

免税事業者から課税事業者に転換する場合、こうした職種の方は簡易課税を選択するのが有利です。

簡易課税を選択した場合、たとえ課税仕入れがなくても、こうしたサービス業の納付税額は売上税額の50%相当額になります。(第5種事業でみなし仕入率50%)

2割特例を選択すれば、さらに有利になります。納付税額は売上税額の20%相当額となり、簡易課税による納付税額の6 割をカットすることができます。

たとえば、税抜き課税売上高700万円の場合、次のようになります

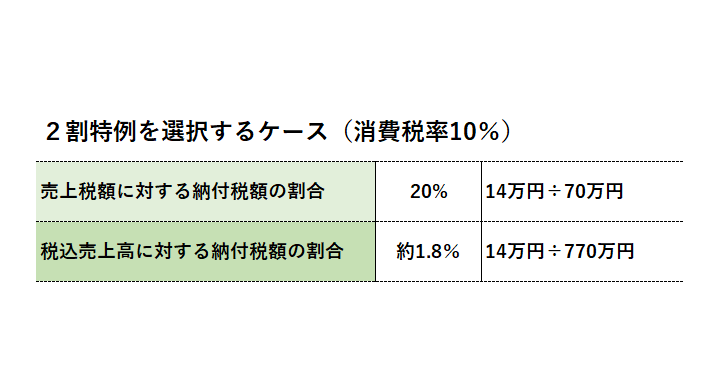

また2割特例を選択しても、消費税税率10%の全部を価格転嫁する必要はありません

次のように試算します。

上の図ように10%の消費税を受け取っていた免税事業者は、約1.8%のコストアップとなります。

その負担(約1.8%)解消を考えれば問題ないことになります。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、元気にお過ごしくださいね!

[編集後記]

7月29日の隅田川花火大会の様子です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税