「2割特例」と簡易課税制度選択届出書の届出時期の特例について ~インボイス制度 消費税[424]

消費税の記事を掲載します。

今回は

2割特例は「選択届出書」「不適用届出書」の提出などの手続きはなく2年間の継続適用といったルールもありませんが、簡易課税制度選択届出書の特例について注意します

を紹介します。

「2割特例」とは

消費税申告書に2割特例で計算した納付税額を記載し、特例適用欄にチェックを入れることで適用することができます。

簡易課税制度と違い、選択届出書・不適用届出書の提出などの手続きはなく、2年間の継続適用といったルールもありません。

<参考>

→ インボイス制度の開始から3年間。納税額を売上税額の2割とする「2割特例」

→ 免税事業者の2割特例。インボイス制度開始から3年間、消費税納税額を2割とする特例です

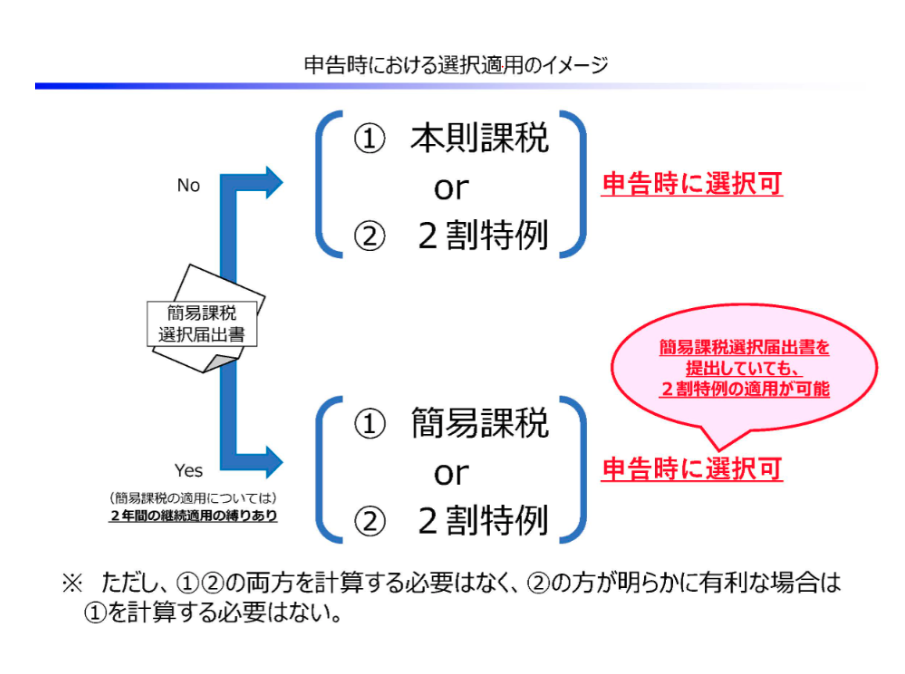

簡易課税制度選択届出書を提出している場合

「2割特例」は、一般課税と簡易課税のいずれを選択している場合でも、適用が可能です。すでに簡易課税制度選択届出書を提出している場合であっても取り下げる必要はありません。

次のようなイメージです。

注意したい簡易課税制度選択届出書の届出時期の特例とは次の特例です

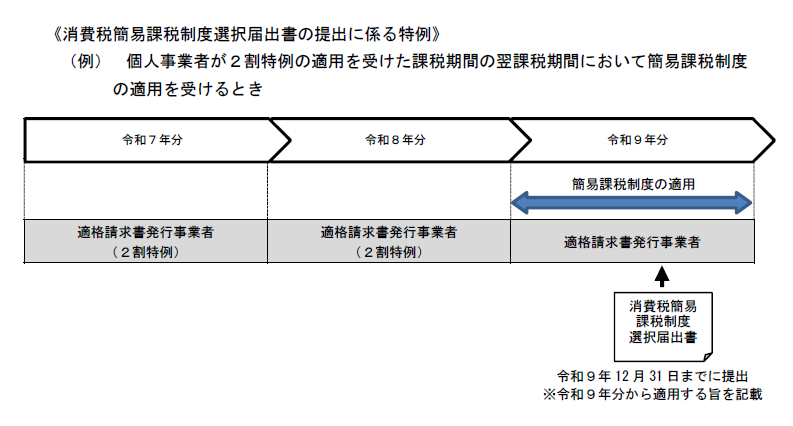

A:「2 割特例」から移行する場合の特例

「2割特例」の適用を受けたインボイス発行事業者が、その適用を受けた課税期間の翌課税期間の末日までに簡易課税制度選択届出書を提出した場合には、その提出した日の属する課税期間から簡易課税制度を適用することができます。

この場合、簡易課税制度選択届出書に、この提出時期の特例の適用を受ける旨を記載しなければなりません。

たとえば

令和8年分まで「2割特例」により申告を行った個人事業者が翌年分から簡易課税制度の適用を受けようとする場合には、令和9年中に「消費税簡易課税制度選択届出書(令和9年分から簡易課税制度の適用を受ける旨を記載したもの)」を提出すれば、令和9年分から、簡易課税制度の適用を受けることができます。

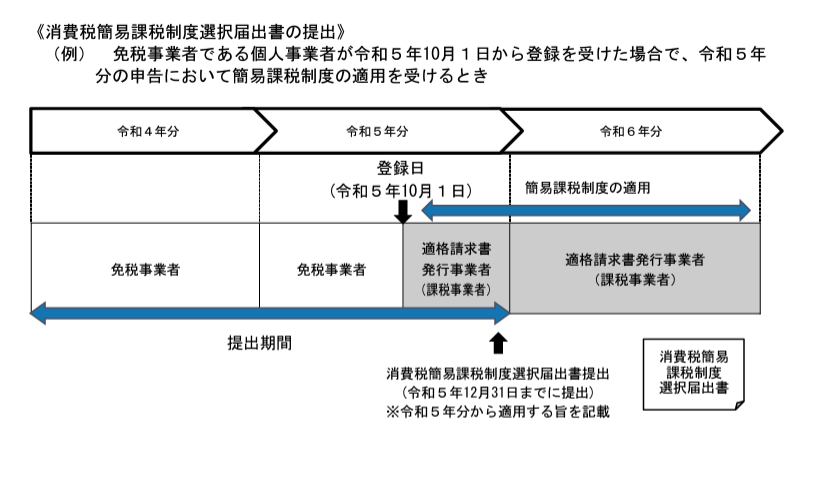

B:新たに登録した場合の特例

令和5年10月1日から令和11年9月30日の属する課税期間においてインボイス発行事業者の登録をする免税事業者が、登録日の属する課税期間の末日までに「簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に提出したものとみなされ、提出した日の属する課税期間から簡易課税制度を適用することができます。

この場合、簡易課税制度選択届出書にこの提出時期の特例の適用を受ける旨を記載しなければなりません。

たとえば次のようなイメージです

(国税庁「お問合せの多いご質問 23/07/31掲載」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。