経費の立替え払いがあった場合にインボイスの保存はどうすればよいのでしょうか? ~インボイス制度 消費税[427]

消費税の記事を掲載します。

今回は

経費を取引先に立替えてもらった場合。当社と立替をした取引先ではインボイスの保存はどうしたらよいのでしょうか?

を紹介します。

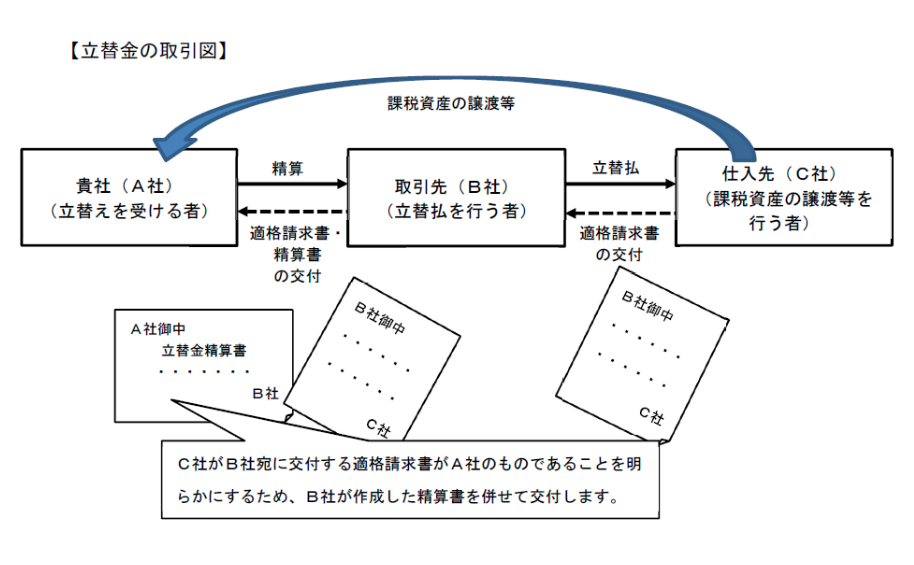

たとえば

A社(当社)が行う課税仕入れの対価をB社が立て替えて支払う場合、仕入先(C社)は、B社に対して、B社宛てのインボイスを交付します。

A社(当社)は、このB社宛てのインボイスをそのまま受け取っても、インボイスの保存の要件を満たすことはできません。

次のようなイメージです

立替払を行うB社がインボイス発行事業者である必要はありません。

立替払いが「公共交通機関特例」などの適用がある場合

立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できた場合、A社は、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。

この場合、インボイスおよび立替金精算書の保存は不要です。

<参考>

→ 帳簿のみの保存で仕入税額控除が認められる場合の9つのケース

<参考>

インボイス通達4-2

(立替払に係る適格請求書)

「課税仕入れに係る支払対価の額につき、例えば、複数の事業者が一の事務所を借り受け、複数の事業者が支払うべき賃料を一の事業者が立替払を行った場合のように、当該課税仕入れに係る適格請求書(以下「立替払に係る適格請求書」という。)が当該一の事業者のみに交付され、当該一の事業者以外の各事業者が当該課税仕入れに係る適格請求書の交付を受けることができない場合には、当該一の事業者から立替払に係る適格請求書の写しの交付を受けるとともに、当該各事業者の課税仕入れに係る仕入税額控除に必要な事項が記載された明細書等(以下「明細書等」という。)の交付を受け、これらを併せて保存することにより、当該各事業者の課税仕入れに係る適格請求書の保存があるものとして取り扱う。

(以下省略)」

(出所:インボイスに関するQ&A 令和5年4月改訂 問92)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。