リース取引について賃借人が賃貸借した場合の分割控除の適用について ~ インボイス制度 消費税[447]

消費税の記事を掲載します。

所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い

を紹介します。

たとえば

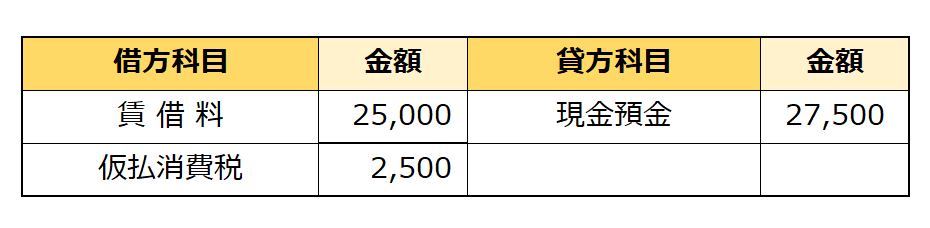

当社がリース会社との間で機械装置のファイナンスリース取引(所有権移転外ファイナンスリース取引)を期間3年、リース料総額 99万円、月額 27,500円で契約しました。

当社は、中小企業の会計の適用を受けます。このリース取引について分割控除の適用を受けることとしています。本日第一回目のリース料を支払いました。

仕訳は次のとおりです。問題ありませんか?

所有権移転外ファイナンスリース取引はリース資産の売買として取り扱われます

原則、その引渡しを受けるときにリース料の総額を対価とする資産の購入があったものとされます。

しかし、会計処理上、賃貸借処理が認められるリース取引について 借主が賃貸借処理をして、その処理に基づいてリース料の支払期における課税仕入れとして申告を行うことが認められています。

会計処理上賃貸借処理が認められているのは

少額(リース料の総額300万円以下) または 短期(リース期間が一年以内)のリース取引で重要性の乏しいものおよび中小企業の会計に関する指針の適用を受ける事業者にかかるリース取引です。

したがって問題ありません。

認められている理由は次のとおりです

「消費税の仕入税額控除については、事業者の経理実務を考慮して、その時期についてはこれまでも各種の特例を認めているところ」

「これと同様の趣旨から、会計基準に基づいた経理処理を踏まえ、経理実務の簡便性という観点から、賃借人が賃貸借処理をしている場合には、分割控除を行っても差し支えない」

とされています。

<参考>

こうした場合のインボイスの保存について仕入税額控除の適用について

→ 「所有権移転外ファイナンス・リース」で賃貸借処理を行っている場合

→ 中小企業がリース取引を賃貸借経理した場合の法人税法上の考え方とルール

(出所:「国税庁質疑応答事例20」「インボイスに関するQ&A 令和5年4月改訂 問97」)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

処暑の1日を元気にお過ごしくださいね。

ブログは、曜日により次のようにテーマを決めて書いておりますが

最近はインボイスなど消費税の記事を中心に書いてます。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。