ひとつのレシートに税抜金額と税込金額が混在するケース。たばこを販売する場合 ~ インボイス制度 消費税[452]

消費税の記事を掲載します。

たばこを販売する場合、税込金額による定価販売が義務づけられています

を紹介します。

Q:

スーパーマーケットを経営しています。お客様に発行するレシートは、税抜価額を記載しています。一方、たばこは税込価額を記載しています。

この場合、簡易インボイスに記載する「商品の税抜価額または税込価額を税率ごとに区分して合計した額」および「税率ごとに区分した消費税額」は、どのように算出すればよいのですか?

A:

インボイスの1円未満の端数処理のルールは

一のインボイスにつき、税率ごとに1回の端数処理を行う必要があります。

簡易インボイスも同じです。

一の簡易インボイスにおいて、税抜価額の商品と税込価額の商品が混在する場合

いずれかに統一して「商品の税抜価額または税込価額を税率ごとに区分して合計した額」を記載します。

その記載額に基づいて「税率ごとに区分した消費税額」を算出します。

税抜価額または税込価額のいずれかに統一して「商品の税抜価額または税込価額を税率ごとに区分して合計した額」を記載する際の1円未満の端数処理については

「税率ごとに区分した消費税額等」を算出する際の端数処理ではありません。

どのように端数処理を行うかについては、任意です。

ただし、たばこなど法令・条例の規定により「税込みの小売定価」が定められている商品や再販売価格維持制度の対象となる商品と、税抜価額で記載するその他の商品を合わせて一の簡易インボイスに記載する場合

「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理して記載することとしても問題ありません。

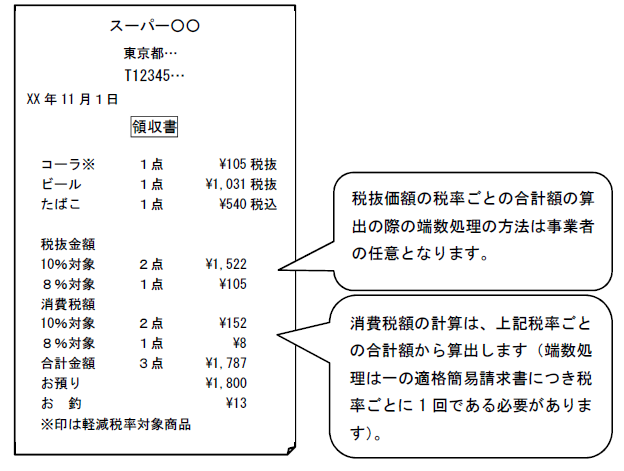

たとえば、税抜価格に統一する場合の簡易インボイスの記載例は次のとおりです

(出所:インボイスに関するQ&A 令和5年4月改訂 問57)

「変化は起きる。変化を予期せよ。変化を探知せよ。変化を楽しもう!」

(スペンサー・ジョンソン)

秋の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。