2023.09.25.Mon | 消費税

前月のインボイスの請求金額が間違っていた場合。売手側の修正の方法は2つです~ インボイス制度 消費税[460]

消費税の記事を掲載します。

前月のインボイスの請求金額が過少でした。その少なかった金額を当月の請求書に記載することはできますか?

を紹介します。

誤った記載事項の訂正方法について

インボイス、簡易インボイスまたは返還インボイスを交付したインボイス発行事業者は、これらの書類の記載事項に誤りがあった場合には、書類の交付先に対して修正したインボイス、簡易インボイスまたは返還インボイスを交付しなければなりません。

<参考>

消費税法 第57条の4

適格請求書発行事業者の義務

「4 適格請求書、適格簡易請求書又は適格返還請求書を交付した適格請求書発行事業者は、これらの書類の記載事項に誤りがあつた場合には、これらの書類を交付した他の事業者に対して、修正した適格請求書、適格簡易請求書又は適格返還請求書を交付しなければならない。」

インボイスの修正方法として、Q&Aには2つの方法が明示されています

ひとつは

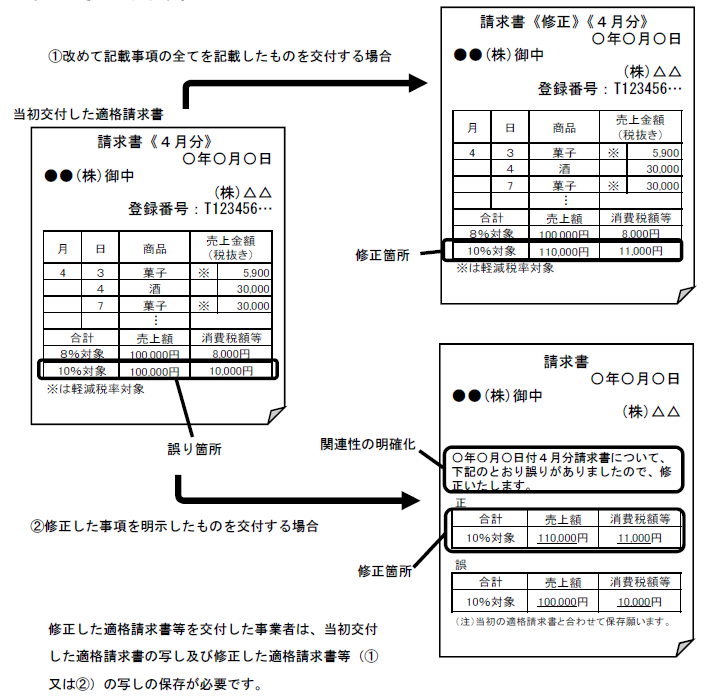

① 誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

もうひとつは

② 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

次のようなインボイスになります(①または②)

また修正したインボイスを交付した場合は

インボイス発行事業者は最初に交付したインボイスおよび修正したインボイスの写しの保存が必要です。

(出所:インボイスに関するQ&A 令和5年4月改訂 問34)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋分の1日、朗らかにお過ごしくださいね。

[編集後記]

一昨日のラクビーワールドカップの南アフリカ(世界ランキング2位)とアイルランド(世界ランキング1位)の試合は見応えがありましたね。

トップの画像は北海道網走近辺の国道から。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税