2025年4月1日からプラットフォーム課税が始まります。特定プラットフォーム事業者と国外事業者とは? ~ インボイス制度 消費税[562]

消費税の記事を掲載します。

プラットフォーム運営事業者を消費者への役務提供者とみなすことにより消費税の納税義務者とする制度です

を紹介します。

プラットフォーム課税とは

国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供で、かつ、特定プラットフォーム事業者を介して役務の提供の対価を収受するものについては、特定プラットフォーム事業者が役務の提供を行ったものとみなして申告・納税を行うこととされます。令和7年4月1日以後です。

たとえば

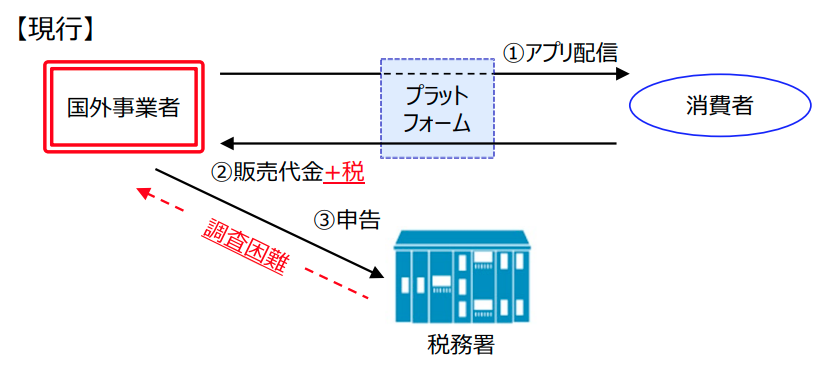

アプリストアを通じてオンラインゲームを配信している場合の消費税の申告のイメージ

改正前のイメージは次のとおりです

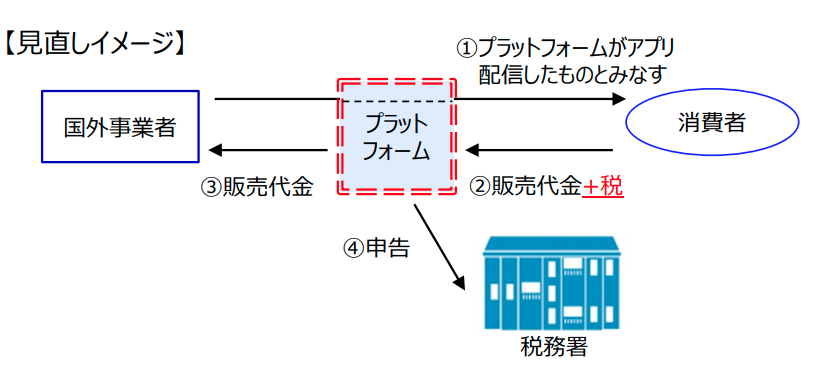

改正後のイメージは次のとおりです

プラットフォーム課税のポイントは次の4つです

1 プラットフォーム課税の対象は

国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供で、かつ 、「特定プラットフォーム事業者」を介してその役務提供の対価を収受するものです。

2 「特定プラットフォーム事業者」とは

一定の要件を満たすプラットフォーム事業者として、国税庁長官の指定を受けた事業者をいいます。

国税庁長官が特定プラットフォーム事業者を指定した場合、国税庁ホームページで公表します。(令和7年4月1日からプラットフォーム課税の対象となる特定プラットフォーム事業者については、令和6年12月31日までに指定を行い、国税庁ホームページで公表されます。)

3 プラットフォーム課税の対象となる場合、国外事業者は消費税の申告・納税は不要です

国外事業者が行う消費者向け電気通信利用役務の提供がプラットフォーム課税の対象となる場合、その消費者向け電気通信利用役務の提供については、 特定プラットフォーム事業者が申告・納税を行うこととなります。

国外事業者において 消費税の申告・納税は不要です 。

なお、プラットフォーム課税の対象となる消費者向け電気通信利用役務の提供のほかに、消費税の課税対象となる取引を行っている場合には、その取引については、消費税の申告・納税が必要となる場合があります。

4 国外事業者はインボイスの交付は不要です

プラットフォーム課税の対象となる消費者向け電気通信利用役務の提供については、特定プラットフォーム事業者が行ったものとみなされます。

国外事業者がインボイス発行事業者であったとしても、 プラットフォーム課税の対象となる消費者向け電気通信利用役務の提供について、国外事業者においてインボイスの交付義務は生じません 。

(出所:国境を越えたデジタルサービスに対する消費税の課税のあり方に関する研究会 報告書、国税庁リーフレット)

<参考>

→ 2025年4月1日からプラットフォーム課税が始まります。プラットフォーム課税とは何か?

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。