免税事業者から店舗用建物を取得して1,100万円を支払った場合の経理処理について ~ インボイス制度 消費税[637]

消費税の記事を掲載します。

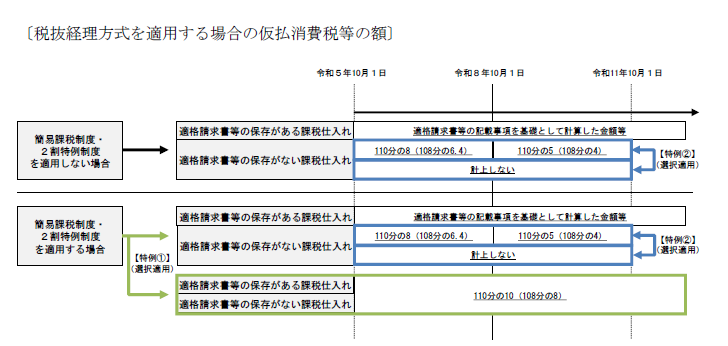

税抜経理方式を適用する場合の仮払消費税額等の取り扱い

を紹介します。

たとえば

免税事業者から国内にある店舗用の建物を取得しその対価として1,100万円を支払いました。税抜経理方式で経理をしています。

この場合の課税仕入れにかかる法人税法上の取扱いはどうなりますか?

経理処理は、購入時期により時系列で次のような3区分になります。

1 令和5年10月1日から令和8年9月30日までの経過措置

税抜経理方式で経理している場合においては、支払対価の額のうち消費税等の額の80%相当額が仮払消費税等の額になります。

一方、消費税等相当額の全額(100万円)を仮払消費税として計上した場合には、仕入税額控除の対象とならない20%相当額について申告調整を行うことになります。

2 令和8年10月1日から令和11年9月30日までの経過措置

税抜経理方式で経理している場合においては、支払対価の額のうち消費税等の額の50%相当額が仮払消費税等の額になります。

一方、消費税等相当額の全額(100万円)を仮払消費税として計上した場合には仕入税額控除の対象とならない50%相当額について申告調整を行うことになります。

3 令和11年10月1日以後

1,100万円を建物の取得価額として法人税の所得金額の計算をおこいます。

4 ただし事務負担に配慮した特例があります

次のような特例です(特例①、特例②)

特例①とは 簡易課税または2割特例を適用する場合

<インボイスの保存があるものと同じ処理をする>

簡易課税制度を適用している事業者は、仕入税額控除を適用するにあたってインボイスの保存は不要です。

そこで税抜経理方式を採用している簡易課税制度適用事業者が、仕入先がインボイス発行事業者であるか否かを区分する事務負担を軽減する観点から、継続適用を条件としてインボイスの保存の有無にかかわらず、すべての課税仕入れについて、課税仕入れにかかる支払対価の額に10/110(軽減税率の対象となるものは8/108)を乗じて算出した金額を仮払消費税の額とする経理処理が認められます。

特例② 80%控除・50%控除を適用する場合

<経過措置終了後の処理を先取りして「計上しない」という処理をする>

80%控除・50%控除を適用する場合は控除できない部分の金額を仮払消費税等の額として経理することになります。

しかし、事務負担に配慮する観点から、経過措置期間終了後の原則となる取り扱いを先取りして、仮払消費税等の額はないものとして法人税の計算を行うことが認められます。

この取扱いは、簡易課税または2割特例を適用しない事業者についても適用できます。

(出所:消費税経理通達関係Q&A 問2~4)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小寒の1日、朗らかにお過ごしくださいね。

[編集後記]

年初から体調を壊してしまい、ブログ更新が止まっておりました。恐縮です。

体調もすっかり回復しました。本日からブログを再開いたします。ご期待ください。

今までの内容を少しでも超えるもの、さらに質のよい内容にしたいと思って検討しております。

ブログを読んでいただいて、ご指摘やご教示、ご希望、ご要望があれば遠慮なく教えていただければ嬉しいです。

今後も、読者のみなさまのお役にたつ記事を作成できるよう精一杯頑張ります!

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。