基準期間における課税売上高が1千万円を超える課税期間については、2割特例の適用を受けることができません ~ インボイス制度 消費税[644]

消費税の記事を掲載します。

そして、「2割特例」の適用は申告後に気づいても更正の請求はできません

を紹介します。

たとえば

Q:

「2割特例」は、基準期間の課税売上高が1千万円を超える課税期間などについては適用できないとのことです。具体的なケースで 教えてください。

A:

「2割特例」とは

→ 小規模事業者の「2割特例」インボイス制度を機に免税事業者からインボイス発行事業者となった方が「3年間」納付税額を売上の消費税額の2割とする特例です

次のような過去の売上が一定金額以上ある場合です

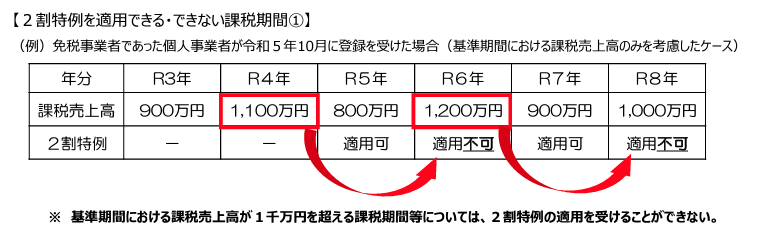

1 基準期間の課税売上高が1千万円を超える課税期間

2 特定期間における課税売上高による納税義務の免除の特例により事業者免税点制度の適用が制限される課税期間

3 相続・合併・分割があった場合の納税義務の免除の特例により事業者免税点制度の適用が制限される課税期間

よくでてくる「1の基準期間の課税売上高が1千万円を超える課税期間」については、2割特例の適用は受けることはできません

次のようなイメージです。

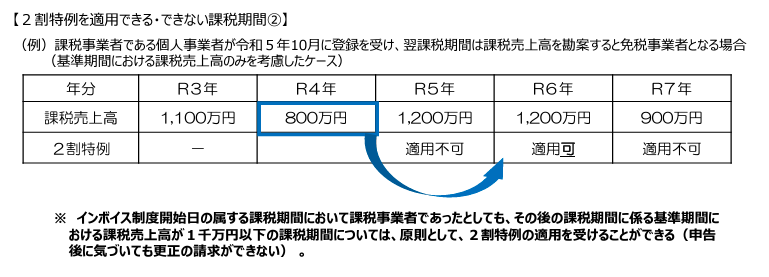

一方、次のようなケースがあります

インボイス制度開始日の属する課税期間において課税事業者であったとしても、その後の課税期間に係る基準期間における課税売上高が1千万円以下の課税期間については、原則として、2割特例の適用を受けることができます。

次のようなイメージです。

2割特例の適用は、申告後に気づいても更正の請求はできません

つまり、2割特例のように、納税者が選択するものについては、申告後に更正の請求により選択替えすることはできません。

(出所:インボイスQ&A 問115、インボイス制度において事業者が注意すべき事例集)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大寒の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。