外貨建取引により仕入を行った場合の仕入税額の計算 ~ インボイス制度 消費税[665]

消費税の記事を掲載します

外貨建取引における買手側の仕入税額の計算について。どこで端数計算するか?

を紹介します。

たとえば

Q:

① A社は、一部の取引について米ドル建てにより仕入れを行っています。取引に係る法人税の処理については、取引を行った日の対顧客直物電信売相場( TTS )と対顧客直物電信買相場( TTB )の仲値 (TTM )により円換算を行っています。消費税の処理についても同様です。

② このような場合に、適格請求書等保存方式における仕入税額の計算方法は、どのようになりますか?

A:

外貨建取引の場合における仕入税額の計算方法は次のとおりです。

1 積上げ計算

1-(1) 請求書等積上げ計算の場合

① 取引先から交付を受けたインボイスなどの請求書などを基礎として計算します。外貨建取引に係るインボイスを取引先から交付を受けた場合、インボイスに記載された 「税率の異なるごとに区分した消費税額等」を基礎として計算することとなります。

② この場合において、インボイスに記載された消費税額等がA社の円換算の方法と異なるところにより算出されていたものであったとしても、問題ありません。インボイスに記載された「税率の異なるごとに区分した消費税額等」を基礎として計算することとなります。

1-(2) 帳簿積上げ計算の場合

① 課税仕入れに係る支払対価の額から帳簿に記載(計上)する仮払消費税額等を算出することとなります。

② 外貨建取引の場合、次のいずれかの計算方法(AまたはB)により、仮払消費税額等を算出することとなります。なお、税抜経理により記帳している事業者については、現在行っている外貨建取引に係る記帳方法と異なるものではありませんが、仮払消費税額等を算出する際の端数処理は、切捨てまたは四捨五入となります。

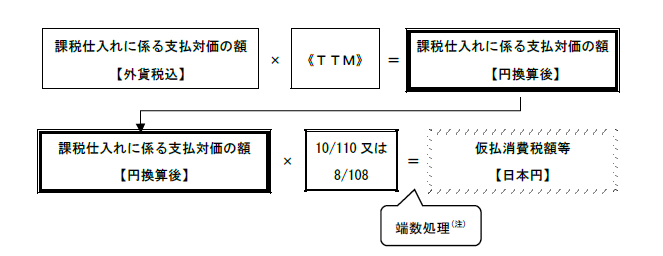

A:課税仕入れに係る支払対価の額(外貨税込)を円換算後、仮払消費税額等を算出する方法

(注)1円未満の端数が生じたときは、端数を切捨て又は四捨五入します。

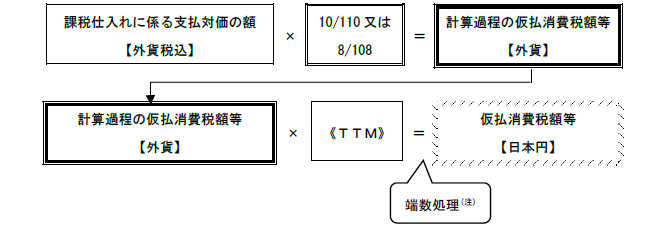

B:課税仕入れに係る支払対価の額(外貨税込)から計算過程の仮払消費税額等(外貨)を算出後、円換算する方法

(注)1円未満の端数が生じたときは、端数を切捨て又は四捨五入します。

2 割戻し計算

① 課税期間中の課税仕入れに係る支払対価の額を税率ごとに合計した金額を基礎として仕入税額を算出します。外貨建取引の場合、帳簿に記載された円換算後の課税仕入れに係る支払対価の額を基礎として行うこととなります。

② なお、仕入税額を割戻し計算することができるのは、売上税額を割戻し計算する場合に限ります。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。