輸出免税の適用を受けるためには取引が輸出取引である証明(たとえば輸出許可書など)が必要です~ インボイス制度 消費税[689]

消費税の記事を掲載します

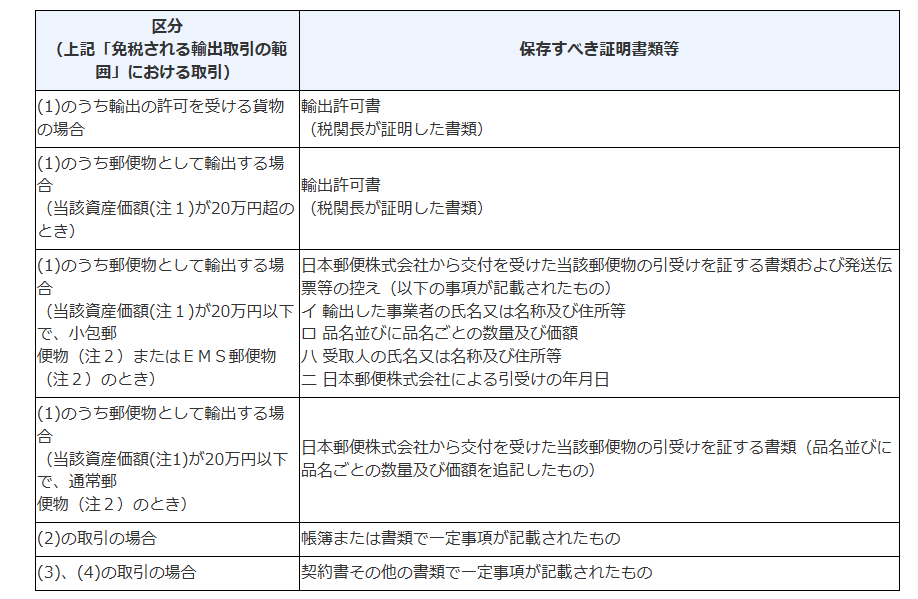

輸出取引の区分に応じて輸出許可書など輸出の事実を記載した帳簿や書類を整理して7年間保存する必要があります

を紹介します。

国内で事業者が商品などを販売する場合には原則として消費税がかかります

しかし、販売が輸出取引に当たる場合には、消費税が免除されます。

これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。

免税される輸出取引の範囲は次のとおり。次のような輸出取引を行った場合は消費税が免除されます

(1) 国内からの輸出として行われる資産の譲渡または貸付け

(2) 国内と国外との間の通信または郵便もしくは信書便

(3) 非居住者※に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4) 非居住者※に対する役務の提供

- ※ 非居住者に対する役務の提供であっても、国内に所在する資産に係る運送や保管あるいは国内における飲食や宿泊のほか、これらに準ずるもので当該非居住者が国内において直接便益を享受するものについては免税とされる輸出取引にはなりません。消費税が課税されます。

免税の適用を受けるための証明とは

輸出免税の適用を受けるためには、その取引が輸出取引である証明が必要です。

輸出取引の区分に応じて輸出許可書、税関長の証明書または輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

保存する証明書類のルールは「免税される輸出取引の範囲」の取引に応じて次のようになっています

注意したいポイントは次の4つです

① 輸出する場合の資産価額とはFOB価格です。原則として郵便物の現実の決済金額(たとえば、輸出物品の販売金額)となります。

輸出の時における資産価額が20万円を超えるかどうかの判定は、原則として郵便物1個当たりの価額によります。

たとえば、郵便物を同一受取人に2個以上に分けて差し出す場合には、それらの資産価額の合計額により判定します。

② 郵便物とは万国郵便条約第一条に規定する「小包郵便物」「EMS郵便物」「通常郵便」をいいます。

③ 輸出の場合には、課税仕入れに含まれる消費税および地方消費税の額は申告の際に仕入税額の控除をすることができます。

つまり、輸出取引は消費税が免除されますが、それに対応する課税仕入れには消費税および地方消費税の額が含まれています。この課税仕入れの金額には、商品などの棚卸資産の購入代金のほか、その輸出取引を行うのに必要な事務用品の購入や交際費、広告宣伝費などの経費なども含まれます。

④ インボイス保存方式の下、仕入税額控除の適用を受けるためには、原則として、一定の事項が記載された帳簿およびインボイスを保存する必要があります。

(出所:国税庁 タックスアンサー No.6551 輸出取引の免税)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップ画像は、お店「プラスR」のインスタグラムより。

画像の掲載についてはお店の了解を得ております。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。