公益信託の利用促進に向けた富裕層寄附調査事業中間報告について ~ 公益信託[68]

公益信託の記事を掲載します。

「第10回公益信託制度の施行準備に関する研究会(11/4)」に公益信託の利用促進に向けた富裕層寄附調査事業の中間報告がリポートされています

を紹介します。

この調査事業の趣旨は

ヒアリング調査やアンケート調査を通じて富裕層の寄附意向などを把握し、内閣府としての認可監督の視点やガイドライン・手引きの提示、広報・啓蒙施策推進に向けた基礎資料とするためです。

目的は

公益法人への寄附者、または公益信託の委託者となる一定の資産を有する個人に関して、資産や寄附経験といった属性、寄附における具体的な意向、寄附実施の懸念点等について調査を行い、制度の利用拡大に向けた今後の広報や受託者に求められる要件の具体化に資する知見を獲得することを目的とします。

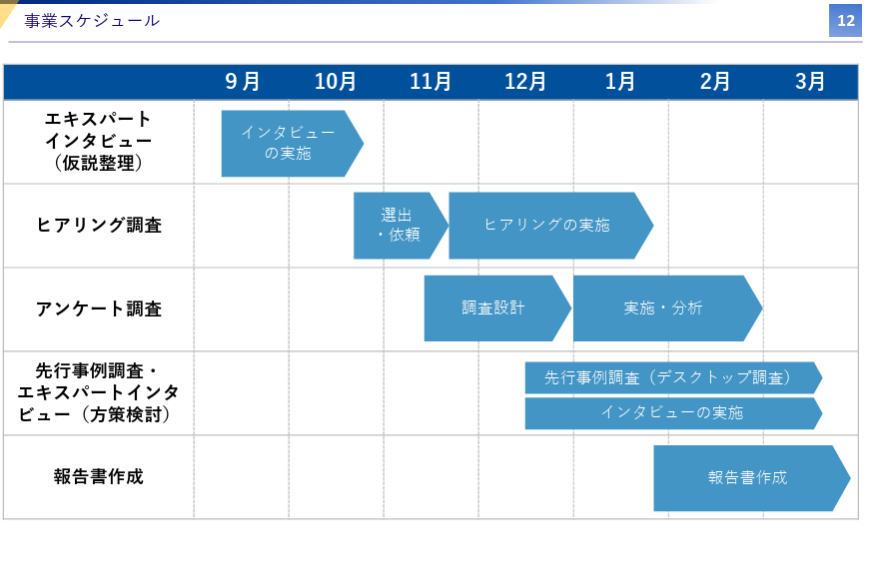

実施内容と調査受託会社は

ヒアリング調査、アンケート調査、国内外の先行事例の調査、調査研究報告書の作成

みずほリサーチ&テクノロジーズ株式会社

エキスパートインタビューを踏まえて、次のように調査仮説を3区分で整理しています

(この内容は興味深いです)

1 寄附を行う富裕層のペルソナ像について

寄附を行う富裕層は「富の源泉」「ライフステージ」「寄附意向の主目的」という3軸で整理できるのではないか?

① 富の源泉

a.自ら築いた富(IPO・M&AによるEXIT型起業家)

b.相続型(ファミリー/地権者)

c.アセットヘビー(不動産・美術品など非流動資産保有者)

② ライフステージ

a. 現役世代による生前寄附志向

b. 事業承継・相続対策としての生前・遺贈寄附

③ 寄附意向の主目的

a.社会課題解決(純粋フィランソロピー)

b.節税・相続税対策

c.志の具現化(“名前を残す”等)

これら3軸の組み合わせにより、検討プロセスやスキーム選好、所要時間に差異が出るのではないか?

2 富裕層の寄附スキーム検討プロセスについて

寄附の検討プロセスをフェーズ分解すると、次の5つのフェーズに区分され、各フェーズを行き来しながら検討が進められるのではないか?

各フェーズで重視されるファクターとして、次の意思決定要因があるのではないか?

① 動機形成

パーソナルストーリー(幼少期経験、事業経験)、家族・周囲からのインプット、税制優遇希望

② 制約・候補

税制優遇幅(相続税・所得税)、人的リソース確保可否(運営コスト・体制)、スピード感、公益法人設立/公益信託設計/マンション型基金/既存団体への直接寄附などの寄附手法検討

③ 詳細検討

具体的な理念の検討、既存団体の見学・連絡調整

④ 意思決定

資産構成(流動性)、寄附規模、冠名希望の有無、今後の運用イメージ

⑤ モニタリング・評価

報告頻度・内容、インパクトKPI、再寄附の契機

3 富裕層における寄附実行上の課題について

制度、人材面のボトルネックと寄附受入体制の脆弱性があるのではないか?

① アドバイザー人材の不足

富裕層と受益団体双方の意図を汲み取り、社会課題解決まで一貫支援できる専門人材が絶対的に不足

② 受け手組織のキャパシティ不足

大口寄附受入時のガバナンス・会計・報告・フォロー体制や組織人員、インパクト評価能力が未整備

③ 制度・情報基盤の未整備

制度情報が散在し公益信託や基金の解釈がわかりにくい。ジャーニー全体を支援するプラットフォームも未整備

④ 税制・法制度面の課題

税制優遇の手続・要件が複雑多岐にわたり改正も頻繁で、最新情報の提供や周知体制が不十分

今後、ヒアリング調査やアンケート調査を実施するそうです。

(出所:第10回会議関係資料 内閣府公益法人行政担当室)

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。