新公益信託の3つの財務規律について「中期的収支均衡」「公益事務割合」「使途不特定財産額の保有制限」とは? ~ 公益信託[33]

公益信託に関する法律施行規則案(「内閣府令案」)などについて意見公募(パブリック・コメント)中

を紹介します。

その中から「財務規律」について

「公益信託の信託財産は、公益目的に活用されるべきものであり、それが死蔵することなく、適正に活用されることを担保する観点から、財務規律が設けられています。その詳細ついては、府令に規定を設けています。」

「信託財産が滞留することが想定されない特定資産公益信託については、財務規律の適用を受けない類型として、規定しています。」

「財務規律」のポイントは次の3つです

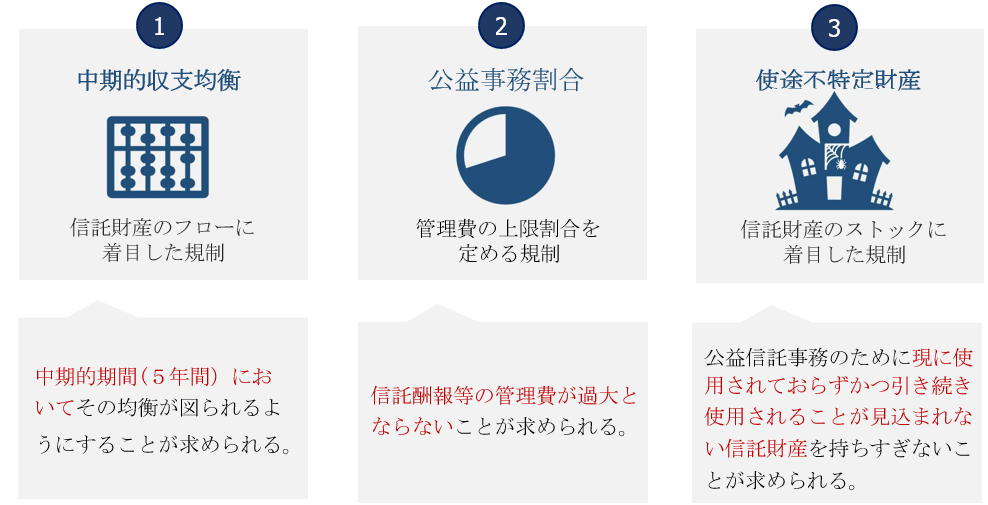

次のようなイメージです

これらの規律の趣旨は次のとおりです

1 中期的収支均衡とは(内閣府令案第16条から第23条まで)

公益信託において収支の均衡を図らなければならない期間を公益法人制度に倣って5年間とし、どのような状態であれば均衡が図られていると判定されるのか、その判定のために、公益信託は毎信託事務年度の終了後、その信託事務年度における収支の比較を行うこと、比較対象となる収入と費用の範囲、剰余額がある場合に公益信託の受託者が取ることのできる解消策などについて定めています。

また、公益信託事務を充実させるため将来において必要となる資金(公益充実資金)を積み立てる場合に満たすべきルールを定めています。

2 公益事務割合とは(内閣府令案第24条から第32条まで)

法第8条第9号において、公益信託認可の基準の一つとして、公益事務の実施に係る費用の割合(「公益事務割合」といいます。)が内閣府令で定める基準割合以上となると見込まれるものであることと規定されていることから、内閣府令案において公益事務割合の算定方法を定めるとともに、基準割合については公益事務への費用支出の確保や費用倒れの公益信託の設定を避けるため、既存公益信託の公益事務割合等を考慮して、百分の七十(70%)と定めています。

3 使途不特定財産額の保有制限とは(内閣府令案第33条から第37条まで)

公益信託における、使途の定まっていない財産(「使途不特定財産」といいます。)の保有制限について、公益信託事務のために費消されない財産が信託財産として過大に蓄積されることを防ぐという制度趣旨を具体的に明確化する必要があります。保有制限の対象となる財産額の算定方法等を定めています。

具体的には、公益法人制度に倣って保有制限の対象とならない財産を示すほか、使途不特定財産の保有可能上限額を過去5年間の各信託事務年度における公益事務実施費用額等の平均額に基づき算定すること等を定めています。

また、法第17条第2項では、信託財産であって、災害等の予見し難い事由が発生した場合においても公益信託事務を継続するため必要となる公益信託事務継続予備財産(「予備財産」といいます。)については、使途不特定財産の保有制限対象から除外することとされていることから、これを受けた使途不特定財産額や予備財産を保有する場合の公表事項を定めています。

(出所:「公益信託に関する法律施行規則案について(概要)令和7年4月 内閣府公益法人行政担当室」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像はプラスRのインスタグラムより。

画像の掲載についてはお店の了解を得ております。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。