免税事業者がインボイスの登録を受けた日の事業年度から簡易課税の適用を受けることができますか? ~ インボイス制度 消費税[348]

消費税の記事を掲載します。

今回は

簡易課税制度を選択する場合の手続については特例あります

を紹介します。

たとえば

Q:

① 免税事業者が令和5年 10 月1日 から令和 11 年9月 30 日までの日の属する課税期間中にインボイス発行事業者の登録を受ける場合には、登録を受けた日から課税事業者になるとのことです

② その課税期間から簡易課税制度の適用を受けることができますか?

A:

原則は次のとおりです

簡易課税制度は、課税期間の基準期間の課税売上高が 5,000 万円以下で、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出している場合に適用することができます。

免税事業者が令和5年10 月1日~令和11年9月30 日までの日の属する課税期間中に登録を受ける場合、次の特例があります

登録日(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日から生じます。)から課税事業者となる経過措置が設けられています。

特例(経過措置)の適用を受ける事業者は

登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書を提出したものとみなされます。

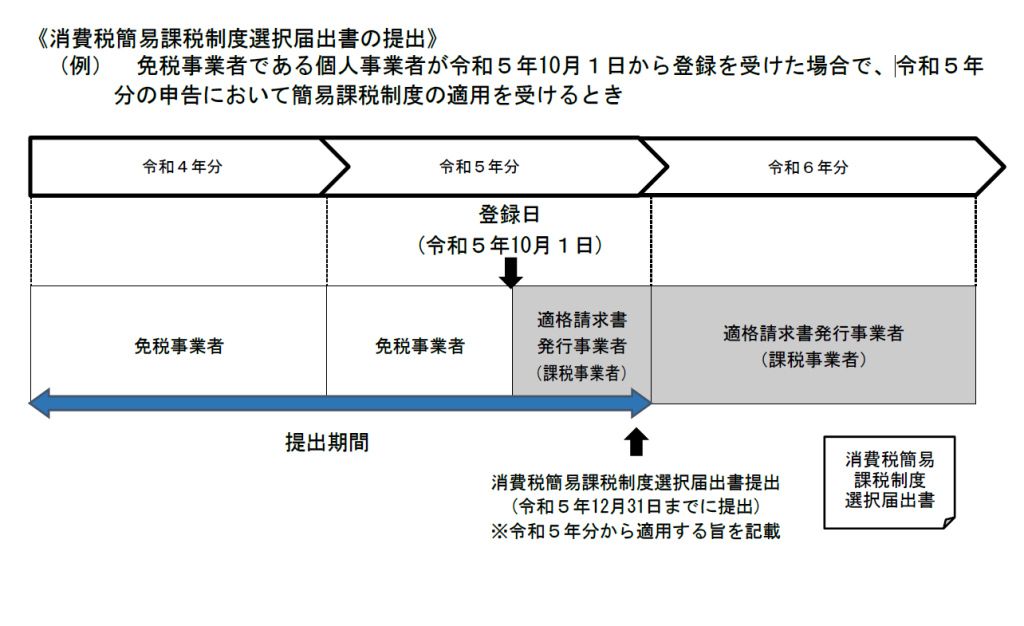

イメージは次のとおりです。

したがって

登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その課税期間から簡易課税制度の適用を受けることができます。

(出所:国税庁「お問い合わせの多い質問 令和5年2月28日」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね!

[お知らせ]

HPのContact(お問い合わせ)に不具合を見つかり、機能しておりません。改修中です。お手数をおかけいたしますが、お問い合わせの際は、他の方法をご利用ください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。