2023.03.30.Thu | 消費税

免税事業者からの課税仕入れ。経過措置を適用する場合の積上げ計算について ~ インボイス制度 消費税[350]

消費税の記事を掲載します。

今回は

税抜経理で積上げ計算を行っている場合、免税事業者者からの課税仕入れに係る経過措置を適用する場合の税額計算について

を紹介します。

たとえば

Q:

① インボイス制度において、売上税額は積上げ計算方式。税抜経理を採用してます。仕入税額の計算は、帳簿積上げ計算方式を採用してます。

② 令和8年9月30 日までの間に行った経過措置の適用を受ける免税事業者からの課税仕入れに係る消費税額は、積上げ計算方式になります。

その際の計算は次の①、②どちらの方法でも問題ありませんか?(税率は10%)

①の方法

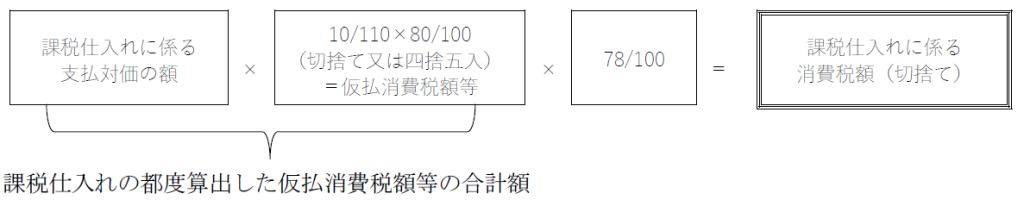

②の方法

A:

①または②、どちらでも問題ありません。

②についても、課税仕入れの都度、経過措置対象分(消費税額等相当額の 100 分の 80 )の仮払消費税額等を算出し、端数処理がされています。

したがって

②により算出した金額を経過措置の適用を受けた課税仕入れに係る消費税額としても問題ありません。

②の方法の方が、算出方法が直感的にわかりやすいです。

(出所:国税庁「お問い合わせの多い質問 令和5年2月28日」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね!

【編集後記】

木曜日の「法人税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税