2023.04.12.Wed | 消費税

新設法人でも設立日にさかのぼってインボイス発行は可能です ~ インボイス制度 消費税[357]

消費税の記事を掲載します。

今回は

新設法人が設立事業年度からインボイスを発行したいときは?

を紹介します。

「新設法人等の登録時期の特例」が設けられています

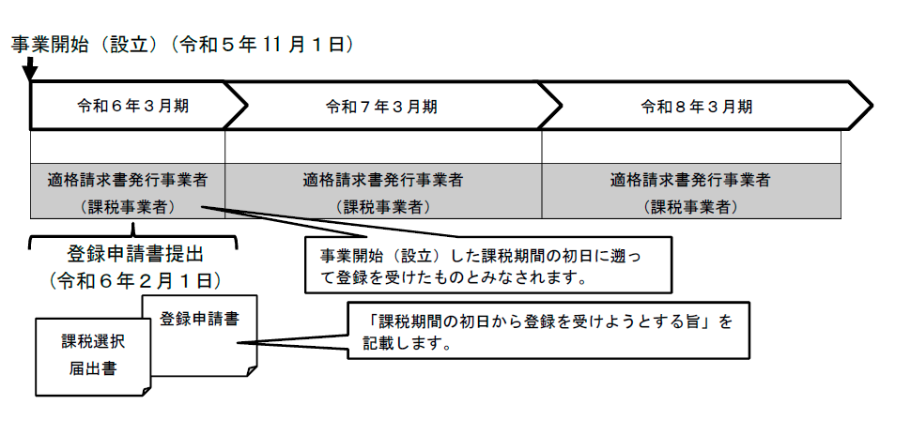

新設法人( 資本金1000万円未満) は、開業1年目は原則免税事業者です。

インボイス発行事業者の登録申請が行えるのは、 会社設立後ですから、急いで登録申請しても、インボイス発行事業者でない免税事業者の期間が生じます。

こうした状況を防ぐため「新設法人等の登録時期の特例」が設けられています

すなわち

新たに事業を開始した免税事業者である新設法人は、 事業を開始した日の属する課税期間の末日までに「 インボイス発行事業者の登録申請書」と「 消費税課税事業者選択届出書」 を提出すれば、 事業の開始日に登録を受けたものとみなされます。

たとえば

令和5年11 月1日に法人(3月決算)を設立し、令和6年2月1日に登録申請書と課税選択届出書を併せて提出した免税事業者である新設法人の場合は、次のような取り扱いになります。

実務上は

登録番号の通知がくるまでのタイムラグを短くして、登録がおりるまでの期間、取引先などに対してアナウンスをする必要があります。

たとえば「登録申請中です。後日登録番号をお知らせいたします」などの連絡をして、取引先に説明しておくことが必要になります。

(出所:国税庁「インボイスに関するQ&A 令和4年11月改訂 問12)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税