登録国外事業者はインボイス制度の登録不要です。インボイス発行事業者の登録を受けたものとみなされます ~ インボイス制度 消費税[359]

消費税の記事を掲載します。

今回は

消費者向け電気通信利用役務の提供はインボイス制度の対象。登録国外事業者はインボイス発行事業者に移行します

を紹介します。

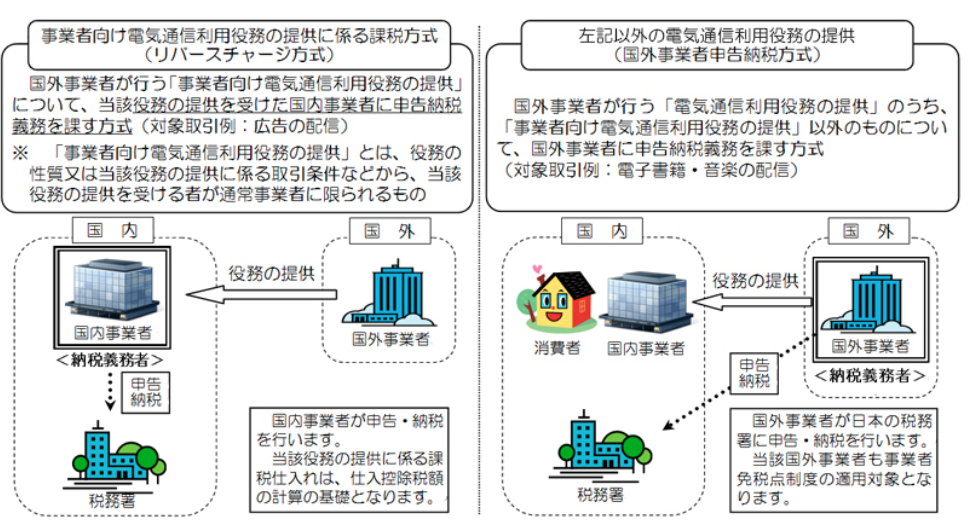

電気通信利用役務の提供のうち消費者向け取引は

国内の事業者が、登録国外事業者から提供を受けたものに限り仕入税額控除が認められています。

インボイス制度開始(令和5年10月)以降は

登録国外事業者制度は廃止され、インボイス制度に吸収されます。

つまり、国外事業者から提供を受けた消費者向けの電気通信利用役務の提供については、新たにインボイス発行事業者となった国外事業者が交付するインボイスの保存が仕入税額控除の要件となります。

現行、国内事業者が国外事業者から消費者向け電気通信利用役務の提供を受けた場合

原則は、役務の提供に係る課税仕入れについて仕入税額控除ができません。

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外のものについては、登録国外事業者から提供を受けたもののみ、国内事業者の消費税の申告において仕入税額控除が認められることとされています。

「登録国外事業者制度」といいます。次の図のうち、右の図です。

(出所:国税庁HP 国境を越えた役務の提供に係る消費税の課税関係について)

登録国外事業者制度は廃止になります

令和5年10月からインボイス制度が導入されることに伴い、「登録国外事業者制度」は「インボイス制度」に吸収されることになります。

インボイス制度導入後、消費者向け取引は課税仕入れとして取り扱われます。

一方、これに伴い、役務の提供を行う国外事業者は、インボイス制度に基づく請求書の交付義務が発生します。

事業者は、他の課税仕入れと同様にインボイスの保存をして、帳簿に課税仕入れの相手方の名称など項目を記載することで仕入税額控除が受けることになります。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。