2023.06.28.Wed | 消費税

取引先(受託者)に委託する委託販売を行う場合「媒介者交付特例」 ~ インボイス制度 消費税[398]

消費税の記事を掲載します。

今回は

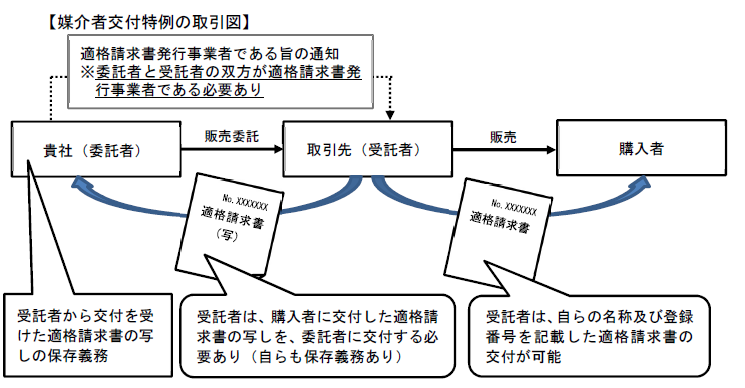

購入者に商品の販売を行っているのは委託者です。原則は、委託者が購入者に対してインボイスを交付しなければなりません

を紹介します。

この場合代理交付が認められます

すなわち、受託者が委託者を代理して、委託者のインボイスを相手方に交付することが認められます。代理交付です。

一方、受託者はインボイスを委託者に代わって購入者に交付することができます

「媒介者交付特例」です。

媒介者交付特例には、次の適用要件があります

次の①・②の要件を満たすことにより、媒介者交付特例の適用を受けることができます。

① 委託者および受託者がインボイス発行事業者であること。

② 委託者が受託者に対し、自己がインボイス発行事業者の登録を受けている旨を取引前までに通知していること。

次のような取引イメージとなります

媒介者交付特例の対象として

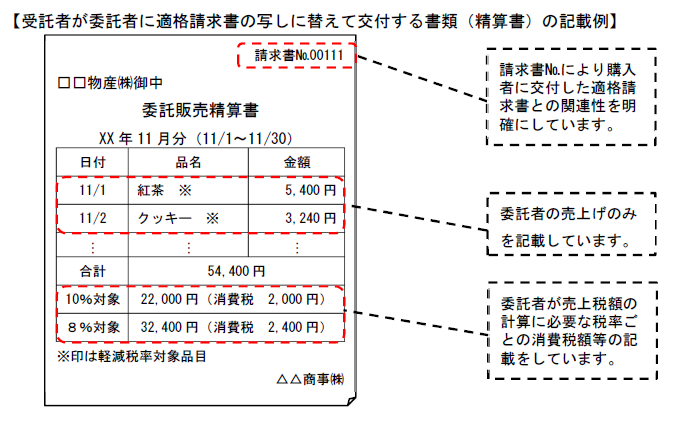

媒介者交付特例は、物の販売などを委託し、委託者が買手に商品を販売しているような取引だけではなく、請求書の発行事務や集金事務といった商品の販売に付随する行為のみを委託しているような場合も対象とできます。

<参考>

→ 不動産管理会社の集金代行。不動産管理会社は管理会社の名称でインボイス発行できますか?

(出所:インボイスに関するQ&A 令和5年4月改訂 問48)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税