2023.07.04.Tue | 消費税

税込1万円未満の返還インボイスの交付は不要です ~ インボイス制度 消費税[402]

消費税の記事を掲載します。

今回は

税込1万円未満の少額な返還インボイスの交付義務は免除されます

を紹介します。

つまり

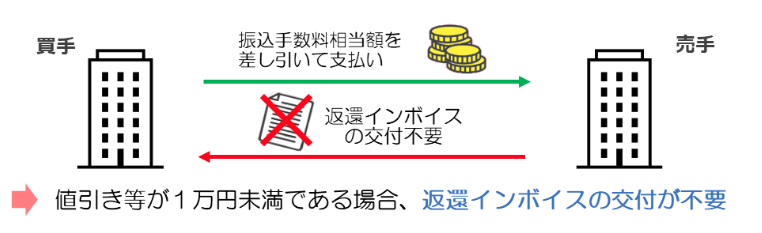

インボイス発行事業者が国内で行った課税資産の譲渡等につき、返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には返還インボイスの交付義務があります。

ただし、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。

たとえば

売手が負担する振込手数料相当額を売上値引きとして処理している場合には、通常、その振込手数料相当額は1万円未満となります。

こうした売上値引きに係る返還インボイスの交付義務が免除されます。

次のようなイメージです

また 売り手が負担する振込手数料を会計上は支払手数料として処理し、消費税法上、 対価の返還等として取り扱うことができます

ただし、消費税法上、売上値引として処理する場合には、対価の返還等の元となった適用税率による必要があります。帳簿に対価の返還等にかかる事項を記載して保存することが必要となります。

つまり、帳簿上、支払手数料として処理していたとしても、その支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票等により明らかであれば問題ありません。

(出所:インボイス制度の負担軽減措置(案)のよくある質問とその回答)23/01/20

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、元気にお過ごしくださいね!

[編集後記]

近くにあるアサヒビールミュージアム(吹田)で。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税