複数の委託者の商品を取り扱っている場合でインボイスの代理交付が難しいときは「媒介者交付特例」を利用します ~ インボイス制度 消費税[458]

消費税の記事を掲載します。

インボイス発行事業者は商品の販売を行った場合、課税事業者からの求めに応じてインボイスの交付義務があります

を紹介します。

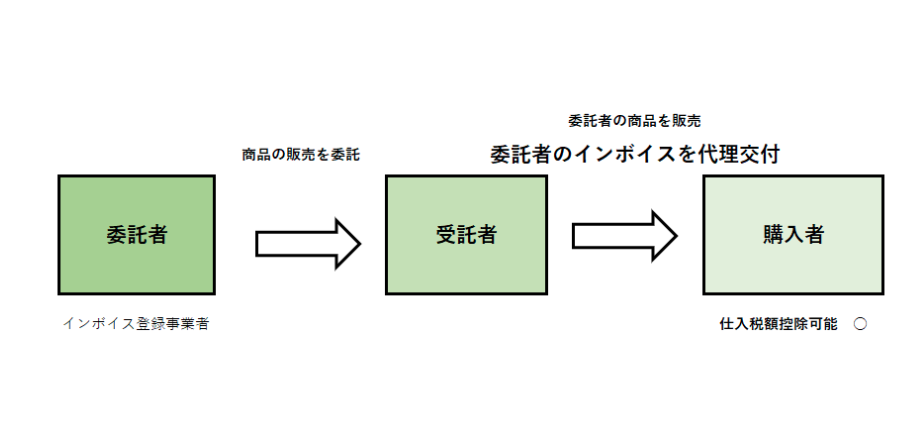

「インボイスの代理交付」について

委託販売の場合、購入者に対して課税資産の譲渡等を行っているのは、委託者ですから、本来、委託者が購入者に対してインボイスを交付しなければなりません。

このような場合、受託者が委託者を代理して、委託者の氏名又は名称及び登録番号を記載した、委託者のインボイスを、相手方に交付することも認められます(代理交付)。

次のようなイメージです。

一方

受託者が代理して委託者のインボイスを交付することが困難な場合があります

たとえば、複数のメーカーのブランド商品を扱っている場合です。

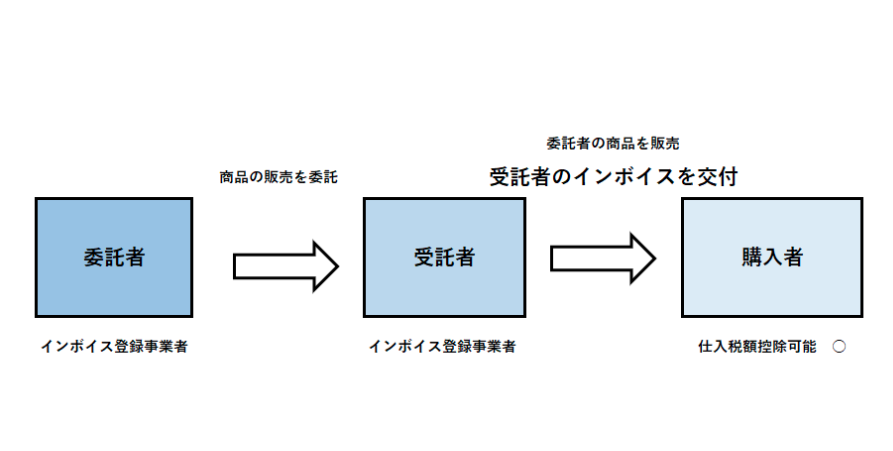

こうした場合「媒介者交付特例」を利用します

つまり、この特例とは

インボイス発行事業者が、媒介者を介して商品の販売を行う場合、受託者(媒介者)が、インボイス発行事業者であるときは、受託者は委託者の商品の販売について、受託者の氏名または名称および登録番号を記載したインボイスを、購入者に交付することができます。

次のようなイメージです。

この媒介者交付特例の要件(ルール)は次のとおりです

委託者のルール(要件)は次のとおりです

ⅰ 自らがインボイス発行事業者であることを取引前に通知します。

ⅱ 自己がインボイス発行事業者でなくなった場合、その旨を速やかに受託者に通知する必要があります。

ⅲ 受託者から交付されたインボイスの写しを保存します。

受託者のルール(要件)は次のとおりです

ⅰ 交付したインボイスの写しまたは提供したデータを保存します。

ⅱ 交付したインボイスの写しまたは提供したデータを速やかに委託者に交付または提供します。

たとえば

複数の委託者の商品を販売した場合や多数の購入者に対して日々インボイスを交付する場合など

コピーが大量になるなど、インボイスの写しそのものを交付することが困難な場合には、インボイスの写しと相互の関連が明確な精算書などの書類を交付することで問題ありません。

この場合には、交付した精算書の写しを保存する必要があります。

(出所:インボイスに関するQ&A 令和5年4月改訂 問48)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。