ビール券などの商品券の委託販売について。ビール券を販売した場合 ~ インボイス制度 消費税[471]

消費税の記事を掲載します。

ビール券などの商品券の販売委託を受けています。その際の消費税についての処理はどうしたらよいですか?

を紹介します。

たとえば

Q:

「A社はB社からビール券などの商品券の販売委託を受けています。具体的には、B社から引き渡しを受けたビール券を販売して、ビール券の販売後、販売手数料を差し引いた残金をB社に支払っています。」

「こうした場合は、取り扱いはどうしたらよろしいか?」

A:

1 委託者から委託販売用のビール券の引き渡しを受けたとき

委託者から委託販売用のビール券の引き渡しを受けても、資産の譲渡ではなく、消費税の課税関係は発生しません。ビール券の受け渡しを記録するだけです。

2 ビール券を販売した場合

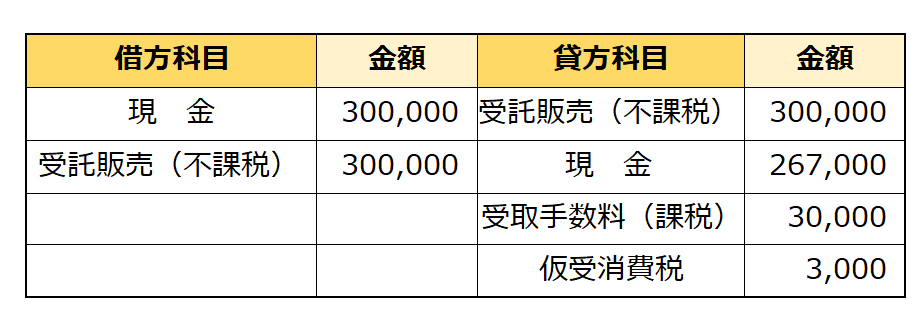

たとえば、10月中のビール券の販売額が30万円で、販売手数料3.3万円を差し引いてB社に支払った場合の仕訳は次のとおりになります。

ビール券を販売した場合には、A社の売上は不課税で受託販売などの科目で貸方に計上します。

一方、後日、精算する際にA社が受け取る手数料は消費税課税となります。

つまり、10%の消費税を計上して、差額を受取手数料などの勘定科目に貸方計上します。

10/10にインボイスに関するQ&Aが改訂されています。

その中で、追加されている4問のうちに「問53」があります。

問53では、ごみの処理券を販売した際に各自治体が定める条例等の内容に応じて「課税」「非課税」「不課税」の3つの処理があるとされています。

これら3つの対応のうち、受託販売の「不課税」のケースを考えてみました。

<参考>

問53 ごみ袋等に係る適格請求書の交付方法

「小売店等が商品として扱う各自治体の指定ごみ袋や粗大ごみの処理券等(以下『ごみ袋等』といいます。)の販売については、各自治体が定める条例等の内容に応じて、各自治体から仕入れたごみ袋等自体の譲渡として課税取引となる場合のほか、物品切手の譲渡として非課税取引となる場合、受託販売(一時的な代金の預かり)として課税対象外(不課税取引)となる場合など様々ですので、こうした態様や課税関係に応じて、適格請求書等を交付する等の対応を検討いただく必要があります。」

(出所:インボイスに関するQ&A 令和5年10月改訂 問53)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

トップの画像は「プラスアール+R」のインスタグラムより。

お店(ご本人)の許可を得ております。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。