割引で購入したビール券でビールを購入した場合の買手の取り扱い ~ インボイス制度 消費税[490]

消費税の記事を掲載します。

物品切手により課税仕入れを行った場合の「課税仕入れの支払対価の額」について

を紹介します。

たとえば

Q:

インボイス制度において、物品切手により引換給付を受ける場合であっても、原則として、インボイスの保存が必要とのことです。

物品切手の購入金額を基礎として仕入税額控除の適用を受けることになりますか?

A:

インボイス保存方式以前の取扱いにおいて、物品切手による引換給付として課税仕入れを行った場合の課税仕入れに係る支払対価の額は、事業者がその物品切手等の取得に要した金額とされていました。

一方、インボイス保存方式においては、仕入税額控除の適用を受けるためには、原則として、インボイスの保存が必要となりますので、

物品切手の取得(購入)に要した金額のいかんにかかわらず、そのインボイスに記載された金額を基礎として仕入税額控除の適用を受けることとなります。

Q&Aの文章は読みにくい説明ですが、次のようなことを意味しているのだと考えています。

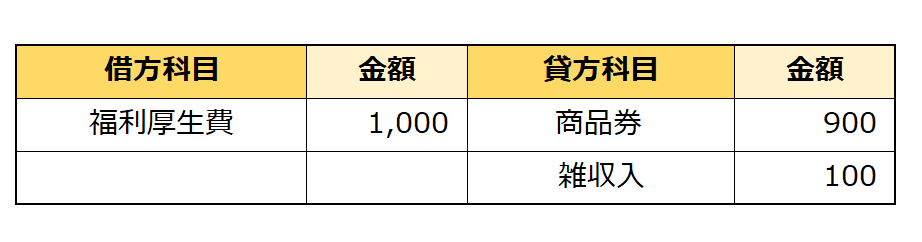

たとえばビール券1,000円(額面)を、割引してもらって900円で購入しました。

次のような仕訳になります。

後日、そのビール券と引換えにビール1,000円を購入しました。

ビールは社内の忘年会に使用しました。

この場合、簡易インボイスに記載された1,000円で仕入れ税額控除を行うという意味だと思います。

次の仕訳です。

こうした考えでよいと思いますが、貸方の雑収入は何の意味か説明しづらいです。

ご意見あれば教えていただけるでしょうか?

<参考>

→ 商品券などの物品切手を値引き販売した場合の売手のインボイスの取り扱い

(出所:インボイスに関するQ&A 令和5年10月改訂 問101)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。