誤りがあったインボイスを受け取ったとき、買手が修正して売手に確認を受けることでインボイスになります ~ インボイス制度 消費税[493]

消費税の記事を掲載します。

取引先から受け取ったインボイスの記載事項に誤りがありました。この場合、取引先から修正したインボイスの交付を受けなければならないと思いますが、こちらで修正できませんか?

を紹介します。

たとえば

Q:

取引先から受領したインボイスの記載事項に誤りがありました。たとえば、取引先に電話などで修正事項を伝え、取引先(売手)が保存しているインボイスの写しに同様の修正を行ってもらえば、(買手は)自ら修正を行ったインボイスの保存で仕入税額控除を行ってもよいでしょうか?

A:

原則は次のとおりNGです

売手であるインボイス発行事業者は、交付したインボイスの記載事項に誤りがあったときは、買手である課税事業者に対して、修正したインボイスを交付しなければならないこととされており、買手においては、追記や修正を行うことは認められていません。

買手が誤りを修正した仕入明細書を作成し、売手の確認をもらうことで認められます

買手が作成した一定事項の記載のある仕入明細書の書類で、売手であるインボイス発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書に該当します。

つまり

買手においてインボイスの記載事項の誤りを修正した仕入明細書を作成し、売手であるインボイス発行事業者に確認を求めることも認められます。

また、この際には

たとえば、相互に関連する複数の書類により、仕入明細書を作成することも可能であることから、受領したインボイスと関連性を明確にした別の書類として修正した事項を明示したものを作成し、その修正事項について売手の確認を受けたものを保存することも認められます。

したがって

受け取ったインボイスに買手が自ら修正を加えたものであったとしても、その修正した事項について売手に確認を受けることで、その書類はインボイスであるのと同時に修正した事項を明示した仕入明細書に該当します。

こうした仕入明細書を保存することで、仕入税額控除の適用を受けることとして問題ありません。

これらの対応を行った場合でも(売手は)

売手において当初交付したインボイスの写しを保存しなければなりません。また、売手において、売上税額の積上げ計算を行う場合には、これらの対応により確認を行った仕入明細書をインボイスの写しと同様の期間・方法により保存する必要があります。

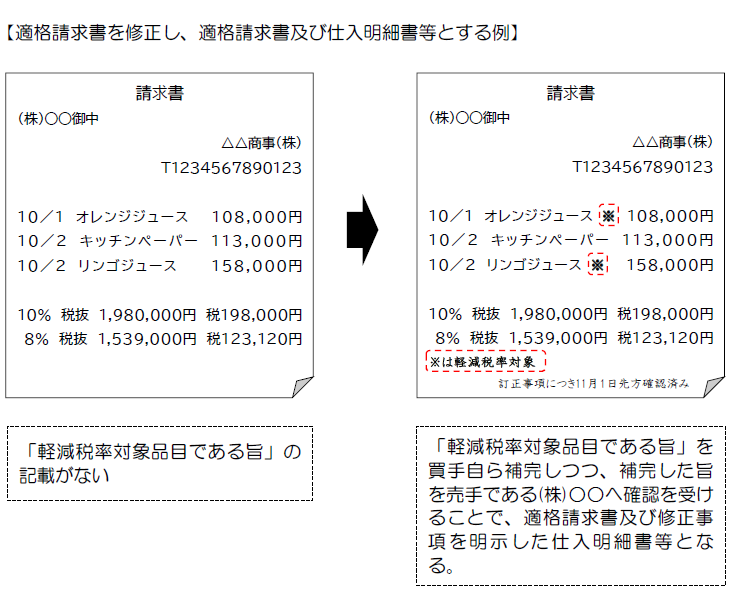

次のようなイメージです

(出所:多く寄せられるご質問 令和5年11月13日更新「問6」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はおもにインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。