簡易インボイスは手書きの領収書でも問題ありません! ~ インボイス制度 消費税[510]

消費税の記事を掲載します。

小売業など不特定かつ多数の者に事業を行う場合には、インボイスに代えて簡易インボイスを交付することができます

を紹介します。

Q

1 当社は旅館を経営しています。企業に懇親会でご利用いただくこともあります。領収書の発行を求められたときには手書きで領収書を作成し、交付してきました。

これをインボイスとするためには、宛名や税率ごとの対象金額・消費税額を明記して交付しなければならないのでしょうか?

2 また、温泉に入浴した顧客から受け取る対価には入湯税など課税対象外のものも含まれています。どのように記載したらよいでしょうか?

A-1

インボイス発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、インボイスに代えて、インボイスの記載事項を簡易なものとした簡易インボイスを交付することができます。次のような事業です。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

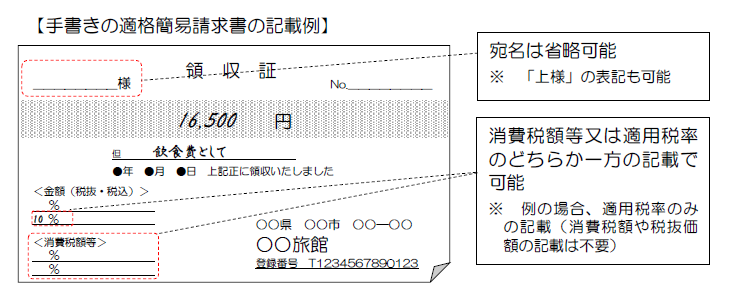

簡易インボイスの具体的な記載事項は次のとおりです

「書類の交付を受ける事業者の氏名または名称」の記載は不要です。また、「税率ごとに区分した消費税額等」または「適用税率」のいずれか一方の記載で問題ありません。

一方、簡易オンボイスについては手書きの領収書により交付することが可能で、課税資産の譲渡等に係る「税込価額」が記載されていれば、「税抜価額」を記載する必要はありません。

たとえば次のようなイメージです。

A-2

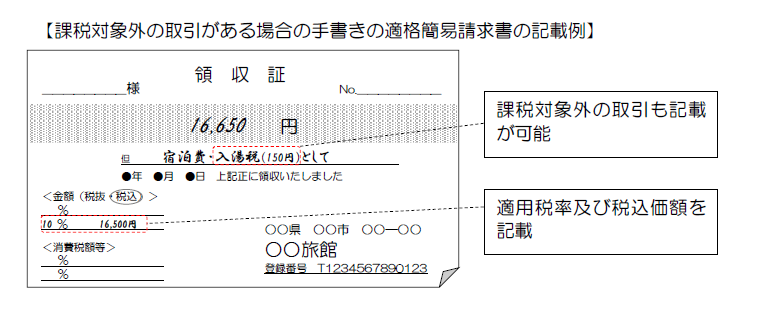

課税対象外の取引について簡易インボイスの交付義務はありません。

しかし、簡易インボイスに併せて記載することも可能です。その場合には、受け取った対価のうち課税対象外のものを除いた税抜価額または税込価額を税率ごとに区分して合計した金額を内訳欄に記載します。

たとえば、旅館に宿泊した顧客から宿泊料16,500 円の他150 円を入湯税として受け取った場合には、領収金額は実際に受け取った16,650 円を記載したうえで、但書きに「入湯税」を追加するとともに、左下の金額(税抜・税込)欄に課税資産の譲渡等(宿泊費)に係る税込価額16,500 円を記載します。

たとえば次のようなイメージです。

(出所:多く寄せられるご質問 令和5年11月13日更新「問3」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

トップ画像は舞鶴にある「トマト&オニオン」の創業店です。

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。