会員向けセミナーの参加費に係るインボイスの考え方と取り扱い ~ インボイス制度 消費税[537]

消費税の記事を掲載します。

「セミナーの参加費が主催者の課税売上げとなる場合」と「セミナーの参加費を預り金として処理する場合」

を紹介します。

たとえば

1 S協会は、S協会に所属する会員向けに講師を招いてセミナーを開催しています。

2 その際の講演料はまとめてS協会が支払いますが、一定割合を協会で負担することとした上で、残りをセミナーの参加予定者数で按分して参加費として受領しています(1,000 円未満の端数は切上げ)

3 この場合、参加者に対してどのようにインボイスを交付すればよいでしょうか?

1 セミナーの参加費がS協会の課税売上げとなる場合

原則として、S協会が会員(参加者)に対しセミナーという役務の提供を行ったものと考えます。

S協会においては、セミナーの参加者から受領した金額が課税売上げ、講演料として支払った金額が課税仕入れとなり、参加者にとっては、セミナー参加に当たって負担した金額がセミナーという役務提供の対価として課税仕入れとなるものと考えられます。

そのため、参加者から代金を受領する際には、簡易インボイスの記載事項を満たした領収書の交付を行うことが考えられます。

なお、具体的な記載事項は、次のとおりです。

① インボイス発行事業者の氏名または名称および登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容

④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等または適用税率※

※ 「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。

<参考>

→ インボイスに代えて簡易インボイスを交付できるのは、どのような場合でしょうか?

2 セミナーの参加費が預り金として処理される場合

他方、S協会と会員(参加者)との間での契約などにより、セミナー参加に当たって負担する金額が、講演料の一部負担金(立替払)であることが明らかであり、かつ、講演料の総額を超える対価を受領することがないなどの場合には、S協会において預り金として処理することも認められるものと考えられます。

その場合、参加者が負担した金額は、講演を受けるという役務提供の対価として課税仕入れに該当し、S協会から交付を受けた講演料に係るインボイスのコピーと立替金精算書の保存により仕入税額控除の適用を受けることが可能です。

また、インボイスのコピーが大量となるなどの事情により、コピーを交付することが困難なときは、S協会がインボイスを保存しておくことで、参加者はS協会から交付を受けた立替金精算書のみの保存をもって、仕入税額控除の適用を受けることが可能です。

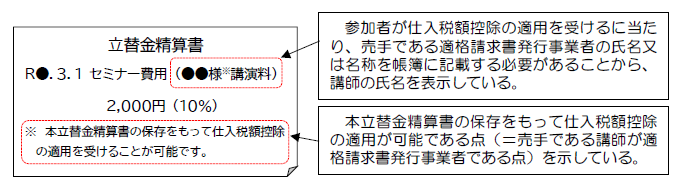

この場合、立替金精算書には、次のイメージのとおり、課税仕入れを行う参加者が仕入税額控除の適用を受けるに当たっての必要な事項が記載されている必要があります。

つまり

今回の立替金精算書は、インボイスの交付対象(講演料)に係るものであるため、本来は宛名(セミナー参加者の氏名または名称)や消費税額等および適用税率の記載が必要となります。

しかし、簡易インボイスの交付が可能な事業における立替金精算書については、インボイスが立替者(S協会)において保存されることをもって、簡易インボイスと同様、記載事項を省略する(宛名不要、消費税額等または適用税率のいずれかで良い)こととして問題ありません。

S協会と講師の両方ともインボイス発行事業者であれば媒介者交付特例が適用できます

なお、この今回の立替金精算書による対応はS協会がインボイス発行事業者であるかどうかは問いませんが、S協会と講師の双方がインボイス発行事業者である場合においては、媒介者交付特例を適用し、S協会の名称および登録番号を記載して、簡易インボイスを交付することが可能です

(出所:国税庁 Q&A 令和6年1月26日公表分 問21)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

今日は、吹田市の仕事で図書館に出かけました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。