事務所賃貸借に係る保証金から差し引く現状回復工事費について ~ インボイス制度 消費税[548]

消費税の記事を掲載します。

事務所賃貸借に係る保証金から差し引く原状回復工事費用の消費税の取り扱いについて

を紹介します。

Q:

1 S㈱はマンションの賃貸を行っており、貸付けに当たって保証金を徴しておき、賃借人が退居する際には、賃借人が原状回復工事を行い、退去することになっています。

2 実際には、S㈱が原状回復工事を行います。原状回復工事に要した費用相当額をその保証金から差し引いて、残額を返還します。

3 この保証金から差し引くこととなる原状回復工事に要した費用は課税の対象となりますか?

A:

建物の賃借人には、退去に際して原状に回復する義務があることから、賃借人に代わって賃貸人S㈱が原状回復工事を行うことは賃貸人の賃借人に対する役務の提供に該当します。

したがって、保証金から差し引く原状回復工事に要した費用相当額は課税の対象となります。

具体的には、たとえば

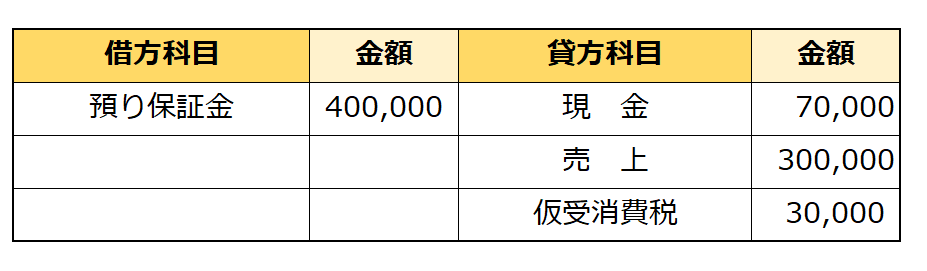

契約解除により賃借人Kが退去する場合で、賃貸人S㈱が原状回復費用として330,000円を請求して、預託保証金400,000円を充当することとし、残金をKに返還したときのS㈱の仕訳は次のとおりです。

(出所:国税庁 質疑応答事例集 課税通則の範囲 Q&A12)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像は片山町4丁目のお店「CAGOM」さんのマフィンです。

ごちそうさまでした!

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。