仕入明細書に売手のインボイス登録番号を記載するケース ~ インボイス制度 消費税[765]

消費税の記事を掲載します。

買手が仕入明細書などの書類を作成し売手に確認を受けてインボイスとします

を紹介します。

買手側が仕入明細書などの書類を作成して、売手側に確認を受ける場合

この仕入明細書、仕入計算書など、仕入れ側で作成する書類について法定事項が記載されているものはインボイスと同じ効力があるものとして取り扱われます.

つまり

インボイス制度において、仕入明細書などによる仕入税額控除は可能です。

課税仕入れの相手方において課税資産の譲渡等に該当するものであり、次の事項が記載されていることが必要となります。

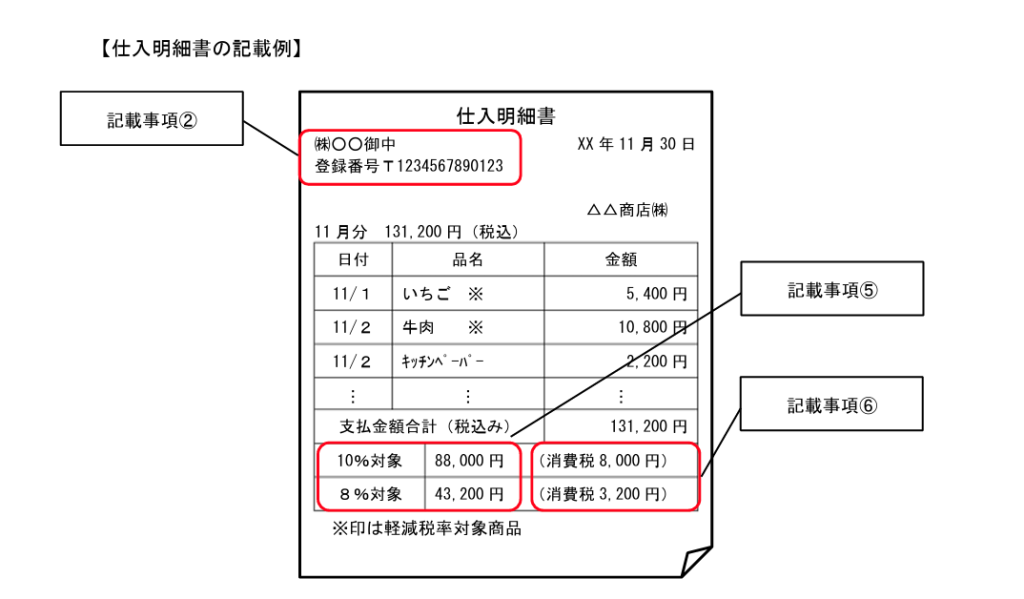

① 仕入明細書の作成者の氏名または名称

② 課税仕入れの相手方(売手側)の氏名または名称および登録番号

③ 取引年月日

④ 取引内容(軽減対象品目である場合にはその旨)

⑤ 税率区分ごとの支払金額と適用税率

⑥ 税率ごとに区分した消費税額等

次のようなイメージです

買手が仕入明細書をインボイスにする場合の注意するポイントは次の3つです

1 仕入明細書には、売手の登録番号を記載します。

2 仕入明細書の記載内容については、売手側の確認を受けなければなりません。

3 その確認方法としては、次のような方法を選択します。

ⅰ 電子メールなどにより売手から確認通知を受ける方法

ⅱ 仕入明細書送付後一定期間内に誤りのある旨の連絡がない場合には、記載内容のとおり確認があったものとするなどといった文言を仕入明細書に記載する方法

(出所 国税庁インボイスQ&A 問87)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立春の1日、朗らかにお過ごしくださいね。

[編集後記]

昨日は、関西改正公益信託法施行準備研究会2月例会(第3回)に出席させていただきました。場所は関西学院大学梅田キャンパス 1001教室(10階 )です。

講師2名、事例編の講師2名からの解説や、その中の質疑応答から、新たな理解を得る内容でした。

楽しかったです。

すでに信託に関する知見や経験をもたれた専門家から、多くを教えていただきました。

感謝申しあげます!

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。