委託販売における飲食料品など軽減税率対象商品の純額処理禁止 ~ インボイス制度 消費税[767]

消費税の記事を掲載します。

たとえば、JAに販売委託した米や野菜などJAからの振込額を売上高として処理していませんか?

を紹介します。

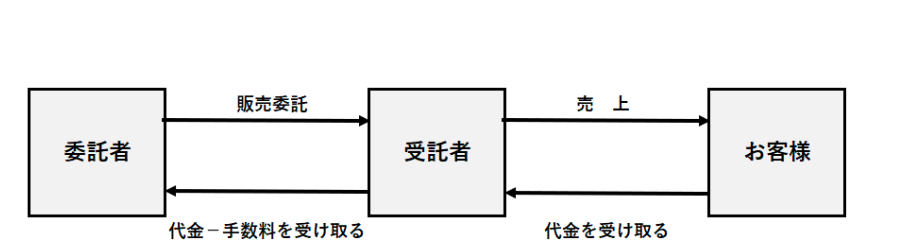

そもそも委託販売とは

自社の商品などの販売につき、手数料を支払い他人に委託することをいいます。販売業務を委託した人を委託者、委託された人は受託者といいます。

受託者は、販売業務に関する手数料を報酬として受け取ります。

委託販売のイメージです

たとえば

受託者の販売金額が1,000円、委託販売手数料が100円の場合の委託者と受託者の売上高は、次のルールとなります。

A:委託者の計算ルール

① 総額処理(原則)

受託者が委託商品を販売したことに伴い受け取った金額を委託者の売上高とします。

② 純額処理(例外)

資産の販売金額から受託者に支払う委託販売手数料を控除した残額を委託者の売上高とします。ただし、委託販売のすべてについてこのルールを採用する必要があります。

B:受託者の計算ルール

① 純額処理(原則)

委託者から受ける委託販売手数料を売上高とします。

② 総額処理(例外)

委託された商品の販売金額を課税売上高とします。委託者に支払う金額を課税仕入高とします。

ただし、委託者から課税資産の譲渡のみを行うことを委託されている場合に限られます。非課税資産の売買については適用できません。

コメや野菜などの軽減税率対象の商品(8%)の委託販売については注意します

受託者の販売手数料に対して10%の標準税率が適用されますので、委託者側の純額処理と受託者側の総額処理は採用できません。

言い換えると

米や野菜などの軽減税率対象品の場合は、商品の売上高に適用される税率は軽減税率(8%)になるのに対して、受託者の手数料には10%の標準税率が適用されます。

したがって、手数料控除後の純額を売上売上高に計上することはできません。

<参考>

消費税の軽減税率制度に関する取扱通達

(軽減対象資産の譲渡等に係る委託販売手数料)

「16 委託販売その他業務代行等(以下「委託販売等」という。)において、受託者が行う委託販売手数料等を対価とする役務の提供は、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合であっても、標準税率の適用対象となることに留意する。

なお、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合には、適用税率ごとに区分して、委託者及び受託者の課税資産の譲渡等の対価の額及び課税仕入れに係る支払対価の額の計算を行うこととなるから、消費税法基本通達10-1-12(1)及び(2)なお書《委託販売等に係る手数料》による取扱いの適用はない。」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立春の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像はアトリエm.さんのインスタグラムから。

お店の承認は得ております。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。