輸出免税となる指定保税地域等における役務の提供とは?具体的に何か? ~ インボイス制度 消費税[773]

消費税の記事を掲載します。

国内の倉庫から保税地域までの運送費は消費税課税となります。一方、保税地域内での通関業務料金などは輸出類似取引として免税です

を紹介します。

まず保税制度とは?

外国から到着した貨物で輸入許可前のもの、または輸出の許可を受けた貨物は、関税法上「外国貨物」とされ、税関長により外国貨物を置くこと等ができる場所として許可等された場所である保税地域以外の場所に置くことができません。(関税法第30条第1項)

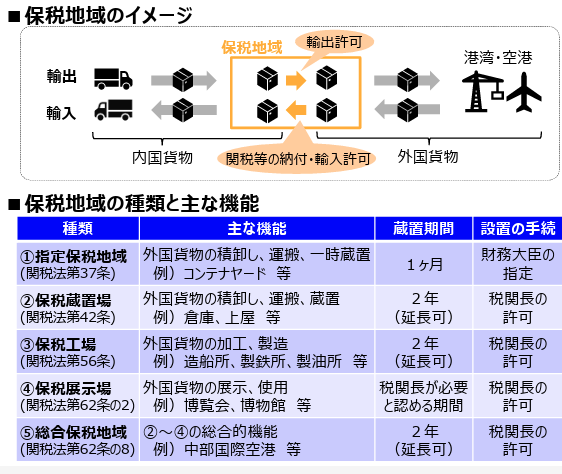

保税地域のイメージと保税地域の種類

(出所:税関HP)

指定保税地域等にある輸出しようとする貨物または輸入の許可を受けた貨物に係る荷役、運送、保管、検数、鑑定、検量又は通関手続等の役務の提供は輸出免税で、仕入税額控除の対象となりません。

<参考>

消費税法施行令 第17条

(輸出取引等の範囲)

「四 外国貨物の荷役、運送、保管、検数、鑑定その他これらに類する外国貨物に係る役務の提供(関税法第29条(保税地域の種類)に規定する指定保税地域、保税蔵置場、保税展示場及び総合保税地域(「指定保税地域等」という。)における輸出しようとする貨物及び輸入の許可を受けた貨物に係るこれらの役務の提供を含み、以下省略。)」

消費税法基本通達 7-2-13

(指定保税地域等における役務の提供の範囲等)

「令第17条第2項第4号《輸出取引等の範囲》に規定する「指定保税地域…における輸出しようとする貨物及び輸入の許可を受けた貨物に係るこれらの役務の提供」には、指定保税地域等にある輸出しようとする貨物又は輸入の許可を受けた貨物に係る荷役、運送、保管、検数、鑑定、検量又は通関手続等の役務の提供が含まれる。」 (注) 指定保税地域等には、関税法第30条第1項第2号《外国貨物を置く場所の制限》の規定により税関長が指定した場所を含む」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

雨水の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。