会社設立後に必要な手続きと必要書類~「法人設立届出書」(4/1から手続きが簡素化されています)など

今回から「会社設立後に必要な手続き」を紹介していきます。

会社の設立後は、法人税や法人住民税の申告義務などが発生します。適切に申告等の手続きが行われるよう、法人設立届出書など各種申請書などを国や地方公共団体へ届出・申請することになります。

まず会社設立後、会社を作ったことを諸官庁に届ける必要があります

届出を行うことにより、新しい会社が税務署や地方公共団体の名簿に登録されます。こうして、今後提出する必要がある書類がこれらの役所から送付されるようになります。

設立届以外でさまざまな届出書を提出する必要があります。

必ず提出すべき届出書と有利・不利を検討して提出する届出書があります。また、役員以外の従業員を雇用する場合に必要な書類があります。

当然ですが、これらの届出書には提出期限があります。

これらの届出書は、通常は2部作成します

提出の際は届出書を2部作成します。1部は提出用。1部は控え用になります。窓口で2部提出し、控え用に受領印を押してもらい、1部を保管しておきます。

提出方法は、窓口持参、郵送、電子届出から選択します。

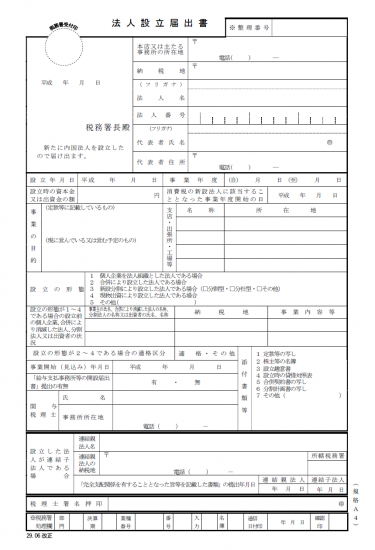

最初は税務署に提出する「法人設立届出書」(下図参照)を紹介します。次のとおりです

1 手続対象者

内国法人である普通法人又は協同組合等(法人税法別表第三に掲げる法人)

2 提出時期

法人設立の日(設立登記の日)以後2月以内

3 提出方法

届出書及び添付書類を1部(調査課所管法人は2部)作成の上、提出先に持参又は送付

3 手数料

不要です。

4 添付書類・部数

ア 定款、寄付行為、規則又は規約の写し1部(資本金1億円以上の内国普通法人は2部)

イ 株主又は合名会社、合資会社若しくは合同会社の社員、その他法人の出資者の名簿1部(資本金1億円以上の内国普通法人は2部)

ウ 設立趣意書1部(資本金1億円以上の内国普通法人は2部)

エ 設立時における貸借対照表1部(資本金1億円以上の内国普通法人は2部)

オ 合併により法人を設立した場合における合併契約書の写し1部(資本金1億円以上の内国普通法人は2部)

カ 分割により法人を設立した場合における分割計画書の写し1部(資本金1億円以上の内国普通法人は2部)

4月1日から法人設立届出書について手続が簡素化されています

届出書には登記事項証明書の添付が必要とされていましたが、添付が不必要になっています。

不要となったのは、おそらく法人にもマイナンバー(法人番号)が導入されて、その法人番号が登記番号とリンクされている結果だと推測しています。

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は前回まで「個人事業と会社で事業をした場合、税金はどう違う?」を紹介しておりましたが、必要な事項は紹介しましたのでいったん終了します。

今回から「会社設立後に必要な手続き」を紹介していきます。順番が前後しますが、その後「会社設立に必要な手続き」を紹介したいと思っています。

金曜日は「いざそのときに慌てないために相続税や相続に関する知識」

水曜日の最近の記事は

・「【具体例】役員に社宅貸与する場合、役員から1か月当たり一定額の家賃を受け取っていれば給与として課税されません」はこちら(7/5)

・「役員に社宅貸与する場合は、役員から1か月当たり一定額の家賃を受け取っていれば、給与として課税されません」はこちら(6/28)

・「『中小企業倒産防止共済』という保険制度。名称はいかめしいですが、使い勝手が良いと思います」はこちら(6/21)

火・木・土曜日は、介護事業についての記事のうち介護保険法の改正に関する記事を紹介しています。

法人・個人事業の会計・税金・経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご照会ください。

おまちしております。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。