結婚20年記念の妻へのプレゼントを考えてみてはいかがですか?~「無税となる配偶者控除特例」

今回は「夫から妻へ、または妻から夫へ、夫婦間の贈与で、その贈与財産が居住用不動産などの場合は贈与税が無税」の規定をお伝えします。

金曜日のブログでは、いざそのときに慌てないために相続税や相続に関する知識を分かりやすく説明しています。

贈与税の配偶者控除特例

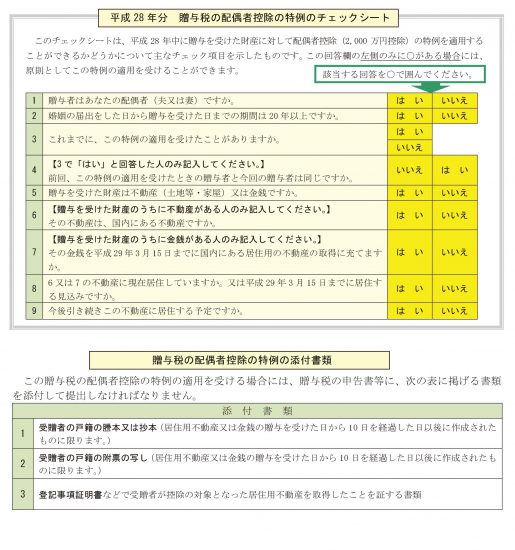

贈与の日において婚姻期間が20年以上である配偶者から、居住用不動産または居住用不動産を取得するための金銭の贈与を受けた場合、贈与税の課税価格から最高2,000万円まで控除されます。

したがって財産額が2,110万円以下であれば贈与税は無税となります

計算式は次のとおりです。

(その年分の贈与税の課税価額-贈与税の配偶者控除※-110万円)×税率=贈与税額

※ 次のいずれか少ない金額

① 2,000万円

② 居住用不動産の価額+居住用不動産の取得にあてられた金銭

贈与税の配偶者控除特例により次のことが可能になります

・ 例えば、現在お住まいの夫名義のマイホームを贈与金額ぶんだけ妻と共有する形に名義変更するなど

・ 例えば夫が妻に現金2,000万円を贈与し、夫の手持ち金額2,000万円と合わせて合計4,000万円のマイホームを購入し、夫婦の共有名義にしておくことも可能です。

ただし、登録免許税や不動産取得税は課税されますのでご注意ください。またこの特例を受けるには申告が必要です。

この特例をうけるための主な要件は次のとおりです

① 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

② 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であることまたは居住用不動産を取得するための金銭であること

③ 贈与を受けた年の翌年3月15日までに、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

④ 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

また、夫が万一のときは、配偶者(妻)や子供の相続税の負担が少なくなりますので、課税財産を減少させておく対策として効果的です。

贈与税の最近の記事は次のとおりです。

「贈与税は110万円を差し引いた残りの額に対してかかります」はこちら(6/23)

「暦年贈与の基礎控除枠(110万円)を計画的に活用する」はこちら(6/30)

「特例税率を利用して贈与税の納税額を試算しましょう!」はこちら(7/7)

月・水・金は次のとおり税務の記事を紹介しております。

月曜日は「マイホームの税金の手引き」

水曜日は「会社設立後に必要な手続きと必要な書類」

金曜日は「いざそのときに慌てないために相続税や相続に関する知識」

火・木・土曜日は、介護事業についての記事のうち、しばらくは介護保険法の改正内容を紹介しております。

贈与税・相続税に関するご質問・ご相談については、窓口から電話やメールでお気軽にご照会ください。

おまちしています。