会社設立後に必要な手続きと必要書類~「給与支払事務所等の開設・移転・廃止届出書」「源泉所得税の納期の特例の承認に関する申請書」も忘れずに提出

水曜日は「会社設立後に必要な手続き」を紹介しています。

「法人設立届」、「青色申告の承認申請書」に続いて、今回は設立後、会社が給与を支払う場合に税務署に提出する届出書・申請書を紹介します。

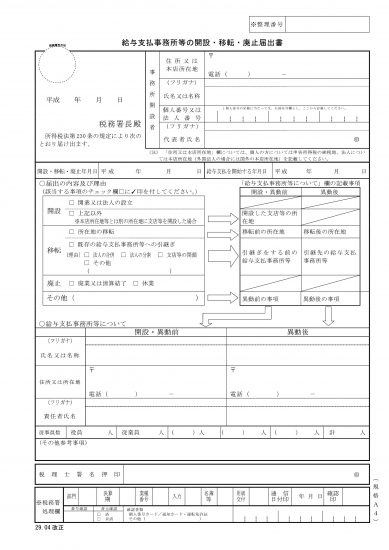

「給与支払事務所等の開設・移転・廃止の届出」とは

(上記が届出書の様式です)

会社が従業員に給与を支払う場合に、給与から源泉所得税を預かり(「源泉徴収」といいます)、その預かった源泉所得税を原則として毎月支払った月の翌月10日までに納付する必要があります。

この届出書は給与を支払うことになり、源泉所得税の納付義務ができたことを税務署に知らせるものです。これを提出することにより、源泉所得税に関する書類が税務署から送付されます。

提出時期は

事務所を開設の事実があった日から1か月以内に提出します。

なお、個人が事業を始めた場合は

個人が、新たに事業を始めたり、事業を行うために事務所等を設けた場合には、「個人事業の開業・廃業等届出書」を所轄税務署長に提出することになっています(所得税法229条)。この「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません(所得税法230条)。

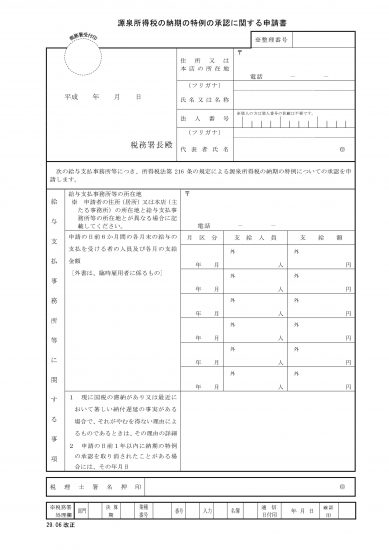

通常は「源泉所得税の納期の特例の承認に関する申請書」も合わせて提出します。

源泉所得税の納期の特例の承認に関する申請を行うための手続です。

(下記が届出書の様式です)

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税ついて、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

1月から6月までに支払った所得から源泉徴収をした所得税 ⇒ 7月10日

7月から12月までに支払った所得から源泉徴収をした所得税 ⇒ 1月20日

本来毎月申告・納付すべき源泉所得税の手続きを半年に一度にすることができます。業務の効率化を図ることができます。

この申請書の効力に注意してください。

この申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がなければ、この申請書を提出した月の翌月末日に承認があったものとされ、申請の翌々月の納付分からこの特例が適用されます。

要するに、提出日の翌月より支払う給与について有効になりますので、例えば2月にこの申請書を提出した場合、2月に支払った給与の源泉所得税について適用されず、納付期限は3月10日になります。3月に支払った給与の源泉所得税から適用されます。

ご紹介していますように、会社設立後に税務署等に提出しなければならない届出書や申請書は、多数あります。また内容はかなり細かくなっています。

経営者は、設立後しばらくは本業にエネルギーを注力して頂いた方がよいと思います。

「餅は餅屋」だと思いますので、信頼できる専門家に任せる中で、分からない点をその都度、専門家に照会・相談される方がよいかと思います。

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「個人事業と会社で事業をした場合、税金はどう違う?」を紹介しておりましたが、必要な事項は紹介しましたのでいったん終了します。

現在、水曜日は「会社設立後に必要な手続き」を紹介しています。

金曜日は「いざそのときに慌てないために相続税や相続に関する知識」

水曜日の「会社設立後に必要な手続き」の記事は

・「法人設立届出書(4/1から手続きが簡素化)」はこちら(7/12)

・「青色申告の承認申請書」(メリットがいっぱい)も忘れずに提出」はこちら(7/19)

火・木・土曜日は、介護保険法の改正に関する記事を紹介しています。

法人・個人事業の会計・税金・経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご照会ください。

おまちしております。