「施設・居住系サービスの収支差率」と特養の収支差率の推移について (建議資料から-その3)【介護事業の基礎知識バージョンアップ編】

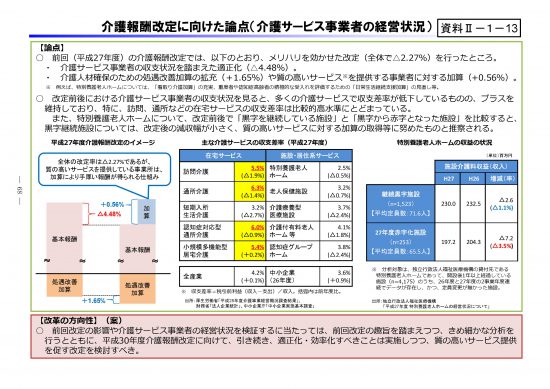

先日から財政制度等審議会が取りまとめた「経済・財政再生計画の着実な実施に向けた建議(意見書)」の中の、「介護報酬改定に向けた論点(介護サービス事業者の経営状況)資料Ⅱ-1-13」を取り上げています。その続きの記事です。(資料は上図のとおり)

今回は「施設・居住系サービスの収支差率」を取り上げます。

施設・居住系サービスの収支差率(平成27年度) 括弧内は前年度比

・特別養護老人ホーム 3.0% (△0.5%)

・老人保健施設 3.2% (△0.7%)

・介護療養型医療施設 3.7% (△2.4%)

・介護付有料老人ホーム等 4.1% (△1.8%)

・認知症グループホーム 3.8% (△2.4%)

(出所:厚生労働省 「平成28年度介護事業経営概況調査結果」)

特別養護老人ホームを取り出して収支差率の推移を調べて見ると

24年度 7.5% ⇒ 26年度 3.0% ⇒ 27年度 2.5%

3年前の収支差率を比べると、その割合は約1/3に低下しています。

意見書では、平成27年度介護報酬改定後の特別養護老人ホームの収支差率について次のとおり述べています。

「特別養護老人ホームについて、改定前後で『黒字を継続している施設』と『黒字から赤字となった施設』を比較すると黒字継続施設については、改定後の減収幅が小さく、質の高いサービス※に対する加算の取得等に努めたものと推察される。」と説明しています。

※質の高いサービスとして、「看取り看護加算」や重度者や認知症高齢者の積極的な受入れを評価するための「日常生活継続支援加算」を例にあげています。

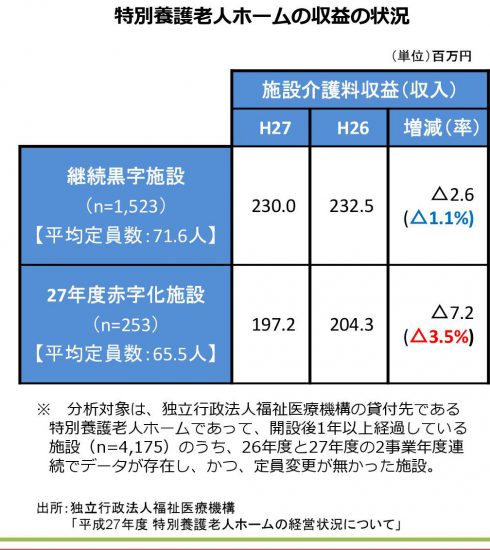

下図の特別養護老人ホームの収益の状況をみても分かるとおり、継続黒字施設も赤字に陥った施設も、いずれも収入は各々ダウン(継続黒字施設△2.6百万円の減収、赤字化施設△7.2百万円の減収)しているものの、黒字継続施設は加算の取得に努めて減収幅を小さくしたということです。

独立行政法人福祉医療機構の調査員小寺俊弘氏は、「平成27年度特別養護老人ホームの経営状況について」で、次のとおり。

「27 年度決算において、収支面での大きな変動要素は、①特養の報酬単価見直しによる施設介護料収益の減少、②短期入所の報酬単価見直しおよび利用率低下による居宅介護料収益の減少、③人件費支出の増加の3 点でした。」

「しかし、③人件費支出の増加は、介護職員処遇改善加算による収入分は実際に処遇改善に充てなければならないため、どの施設も介護職員処遇改善加算にかかわる人件費の増加に関する条件はおおむね等しく経営努力等の及び余地は少なかった。」

「したがって、実質的には①および②の報酬単価見直しによる施設介護料収益・居宅介護料収益の減少を、新規の加算取得や利用率の維持等によって、どの程度抑えることができたかが明暗を分けました。」

「特段対策をとらず、従前どおりの経営を続けるのみでは減収を免れません。」

報酬改定に適切に対応して、加算の新規取得や利用率の維持向上等などの取り組みが大切と指摘しています。

火・木・土曜日は、最近は「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

入門書よりさらに分かりやすい「門前書」を目指して、介護事業の基礎知識をバージョンアップさせるとともに、お会いする介護事業者の方の取り組み方や考え方などを紹介していきたいと思っております。

【介護事業の基礎知識バージョンアップ編】は次のとおり。

「収支差率について」はこちら(8/13)

「介護サービス事業者の経営状況について」はこちら(8/12)

「介護保険や介護事業について私は情報収集をどうしているから?」はこちら(7/27)

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社設立後に必要な手続きと必要な書類」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

介護事業にかかわる会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。

お困りのことがあれば気軽にご相談ください。