配偶者控除の見直しの原因となった「103万円の壁」とは、そもそもなんだったのでしょうか?

前週の日曜日は、住民税の「100万円の壁」をご紹介しました。

今回は「103万円の壁」です。これらは税金の壁です。

これらとは別に「106万円の壁」や「130万円の壁」があります。これらは社会保険制度の壁です。

配偶者控除や配偶者特別控除の見直しに伴う適用は、所得税については平成30年以後の所得税からです。新しい配偶者控除などを適用して確定申告するのは、平成31年2月16日以降になります。注意してくださいね。

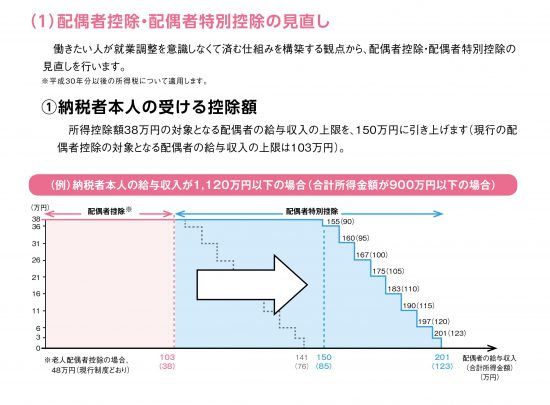

配偶者控除、配偶者特別控除の見直しとはどういうものでしょうか?(上図を参考に)

次のような事項が見直し項目です。

① 納税者本人(以下「夫」とします。)の受ける控除額

所得控除額38万円の対象となる配偶者(妻とします。)の給与収入の上限を、150万円に引き上げます。(現行の配偶者控除の対象となる配偶者の給与収入の上限は103万円)。

ようするに、「天井が103万円から150万円に引き上げられた。(逆に壁が低くなった)」ということです。

② 夫の所得制限

配偶者控除等の適用される夫に収入制限を設けることにしました。給与収入1,120万円を超える場合には、控除額が低減・消失する仕組みを創設しました。

そもそも「103万円の壁」とはどういうものだったのでしょうか?

サラリーマンの収入が伸び悩む中で、家事や育児の合間をぬってパートとして働く配偶者が増えています。その中で、配偶者のパート年収が103万円以下であれば、配偶者本人には所得税が課されません。加えて、夫は配偶者控除の適用を受けることができますので、その分、納税者にかかる所得税と住民税が安くなります。

さらに、この場合には会社等が夫に支給する配偶者手当などの支給要件は、この配偶者控除の適用要件である103万円に設定されているケースが多くなっています。

ようするに配偶者のパート年収が130万以下だと

① 配偶者に所得税が課せられない。

② 夫は配偶者控除を受けることができる。

③ 会社等から夫に配偶者手当が支給される。

などのメリットが生じており、配偶者がパート収入を103万円以内に抑える傾向にありました。

このような103万円を境にして起こる所得税額の変化が就業調整をする誘因となっている状態を指して「103万円の壁」と呼ばれていました。

「103万円の壁」は、次の点から問題となっていました。

・共働き世帯が専業主婦世帯を上回っている中で、従来の配偶者控除は専業主婦を前提とした制度です。社会の変化に対応していません。

・人口減少社会の中で、女性の労働力の活用が必要となっています。

創設から50年を経過して、配偶者控除の制度は社会の変化に取り残されている状態だったということです。

「新配偶者控除」や「新配偶者特別控除」により適用範囲が拡大されましたが、夫の給与収入(1,120万円超1,220万円以下)によっては、適用される配偶者特別控除額が低減することとなっています。改正前より適用額が減少する場合があります。

改正前と改正後で、配偶者控除等の適用額が変化します。配偶者控除等の適用額を予測し、パート収入を合理的に見積もり、改正後に損失が出ないようにすることをおすすめします。

専門家に事前に相談して、計画的に試算することをおすすめします。

・「『100万円の壁?』とは大げさですか。妻のパート収入が100万円を超えると個人住民税が課されます。」はこちら(9/3)

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

このうち土曜日は次のとおり〝介護事業者のための会計ハンドブック〟を連載しています。

・「『キャッシュがない?税金が支払えない!』とならないように!手元資金と利益は一致しません。」はこちら(9/9)

・「現金回収と支払の「時間差」で起きる「黒字倒産」。介護事業では資金繰りが大切です。」はこちら(9/2)

最近の火・木曜日の「介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「地域に根差した公的介護保険外サービスのポイント」【卯津羅泰生(うずらやすお)氏】はこちら(9/7)

・「ビッグデータを分析可能とする『保健医療データプラットフォームは2020年本格稼働』」はこちら(9/5)

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)