「介護会計?介護事業における会計基準とは?」~介護事業者のための会計ハンドブック 第6回

土曜日は、「介護事業者のための会計ハンドブック」として、経営に必要な会計を分かりやすく紹介しています。今回は6回目です。

「介護会計?介護事業のおける会計基準とは?」です。

「会計」と言っていますが、要するに「お金の管理」です。

領収書を整理したり、伝票をつくったりすることは、会社にとって必要なことですが、経営者にとって大切なことは、「お金の動きを通して会社の状態を把握し、経営をコントロールする。」(「起業の技術」浜口孝則:かんき出版)」ことです。

「介護会計」という言葉で、定義が定まっているわけではありませんが、株式会社等が遵守すべき「会社計算規則」や「中小企業の会計に関する基本要領」などとは別に、介護事業においては遵守しなければならない会計ルールがあります。

例えば、特別養護老人ホームを運営する社会福祉法人であれば「社会福祉法人会計基準」など、介護老人保健施設を運営する医療法人であれば、「介護老人保健施設会計・経理準則」などがあります。

一方、株式会社などで介護事業を経営する場合に遵守すべき会計ルールがあります。

それは、厚生労働省令第37号「指定居宅サービス等の事業の人員、設備及び運営に関する基準」です。

重要なルールは、このうちの第38条です。次のとおりです。

第38条(会計の区分)

指定訪問介護事業者は、指定訪問介護事業所ごとに経理を区分するとともに、指定訪問介護の事業の会計とその他の事業の会計を区分しなれければならない。

サービスごとに、例えば「通所介護」「入浴介護」…などそれぞれのサービスに上記の準用規定があります。

ようするに「それぞれの介護サービスごとに区分して経理すること」が必要とされます。

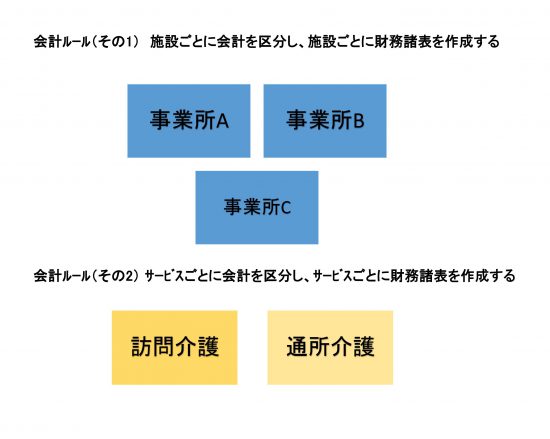

介護事業における会計の区分とは

介護事業所における会計の区分では、原則として、介護事業所が複数ある場合には、その施設ごとに財務諸表を作成する必要があります。複数の介護サービスを提供している場合や介護事業以外の事業を行っている場合には、それぞれ区分して経理する必要があります。

下図のとおり。

保険者が行う実地指導においても会計区分された会計書類等の提示が求められます。

それとは別に、経営の意思決定を行う場合においても、サービス区分別の損益計算は必要だと思います。

サービスごとの損益計算書をチェックするうえで大切なことは、比較という視点を持つことだと思います。自社の過去の損益計算書や同業他社との損益計算書とを比較することを、おすすめします。

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

このうち、土曜日は次のとおり「介護事業者のための会計ハンドブック」を連載しています。

・「利益がないと借金は返済できません!」はこちら(9/16)

・「『キャッシュがない?税金が支払えない!』とならないように!手元資金と利益は一致しません」はこちら(9/9)

・「現金回収と支払の「時間差」で起きる「黒字倒産」。介護事業では資金繰りが大切です」はこちら(9/2)

最近の火・木曜日の「介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「データヘルス改革の方向性~『ビッグデータの活用は、自立支援に向けた科学的介護を実現するため』」はこちら(9/21)

・「科学的介護を実現するため、『介護データを収集し、ビッグデータとして活用』が必要です」はこちら(9/19)

最近よく読まれている記事

・「平成30年度の介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

介護事業は社会課題解決事業です。

保険料と税で運営されている社会保険制度としての制度ビジネスです。3年ごとに改定される制度変更には、しっかりと対応することをおすすめします。

課題をお持ちの開業を準備されている方や準備を検討されている方は、是非、ご相談ください。一緒にベストな解決策を検討しましょう。

制度変更により、大きく収入が落ち込んで事業縮小や廃業を余儀なくされるケースを避けるために、制度改定や会計数字を予測して、事業経営に活用することが大切だと思います。

月・水・金は次のとおり税務の記事を紹介しています。

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)