遺産を分ける中で難しい「介護や世話の評価」。もめる原因に一番なりやすい。

金曜日は、贈与税や相続税について紹介しています。相続人の問題に続いて、遺産の分け方を相続税の視点から検討します。今回は「寄与分」を考えます。

「寄与分(きよぶん)」というものが認められています.

故人の事業の手伝いや、故人の財産の維持もしくは増加に特別に貢献した相続人には、遺産分割による相続分に加えて、別の取り分を受け取ることができる制度です。

この中で「特別に貢献」という評価が問題になります。

例えば、相続人の中の1人が、故人に対して介護や世話してきたので、その貢献分を寄与分として主張しても、他の相続人からすれば「自分だけ取り分が多いなんて許せない」と考えて、その結果、相続人間でもめるわけです。

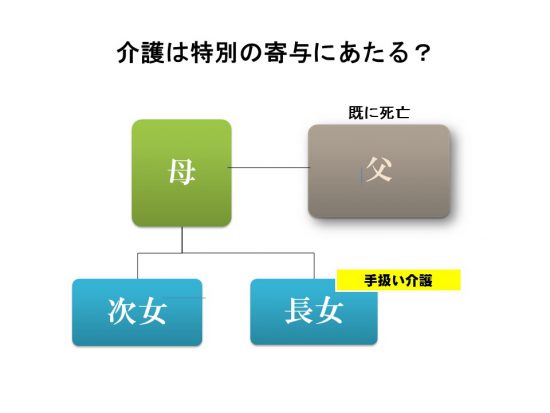

下図のようなケースで、手厚い看護や介護をどう評価するか?

故人に遺言書がないケースで、法定相続人と法定相続分は

長女 …1/2

次女 …1/2

同居していた長女の長期間にわたる母親への手厚い看護や介護が、寄与分(「特別な貢献」に該当する)どうかが問題となります。

通常の療養看護・介護では寄与分は認められません。

「寄与分については誤解されやすいのは、被相続人の療養看護です。親を療養し看護することは、相当の負担を伴うことがありますが、親子は互いに扶養する義務がありますから、通常の看護は特別の寄与とはいえません。」

「寄与分は『通常の寄与』ではなく、『特別の寄与』があった場合にのみ認められます。ただ、両者の明確な区分基準はありませんから、結局は他の相続人との比較で決めざるを得ないでしょう。」

(「七訂版 民法・税法による遺産分割の手続と相続税実務」小池正明、税務研究会出版局)

ようするに、通常の寄与か特別の寄与かは、その判断は困難な場合が多く、遺産を分けるにあたって、もめる理由になるのでしょう。

寄与分の決定の方法は?

寄与分の決定は、共同相続人の協議によることが原則です。寄与分は遺産分割の前提となりますので、遺産分割協議の際に併せて決定することになります。しかし、共同祖続人間で遺産分割協議が不調に終わったときは、寄与相続人は家庭裁判所に寄与分の決定を求めることになります。

相続や相続税に関することは、一人一人の方で異なります。ましてや、一生に一度のことです。気になっていることは、信頼できる専門家に相談されることをおすすめします。

ご自身の相続や相続税に関することでご心配な方は、電話やメールでお気軽にご相談ください(初回は無料です)。

月・水・金は次のとおり税務の記事を紹介しています。

月曜日は「マイホームの税金の手引き」

水曜日は「同族会社とその役員との取引」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

・「遺産を相続人で分ける場合、個々の財産は「中身が違います」し、「時価が違います」し、「財産上のリスクが違います」平等は難しい」はこちら(10/20)

・「配偶者やこどもがいない方の相続税?おひとりさまの相続を考えます」はこちら(10/13)

日曜日は「2018年3月申告用の所得税確定申告の手引き」

火・木曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

最近の火・木曜日の介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「ヘルスケアサービス事業は単品のサービスとしての差別化、収益化が困難。外部との連携が重要な鍵」はこちら(10/26)

・「ヘルスケアサービスでマネタイズができている先駆的事業モデル~(株)FiNCや健康年齢少額短期保険(株)」はこちら(10/24)

最近よく読まれている記事

・「平成30年度の介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)