「損益計算書は5つの“利益”だけ覚えてください!」会計の勉強を始めたが、挫折した起業者の方に。

土曜日は、「起業者の会計超理解ハンドブック」として起業者にとって必要な“会計”を紹介しています。

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことが必須です。

そのためには、利益や売上高など会社の成績をあらわす“会計”とお金をどのように使うかを判断するための物差しである“ファイナンス”の最低限の勘所は押さえておく必要があります。

このような趣旨に基づいて、起業者にとって必要な“会計”を解説していきます。

3回目は「損益計算書(P/L:ピーエル)の5つの“利益”」です。

財務3表の中では一番分かりやすい表です。

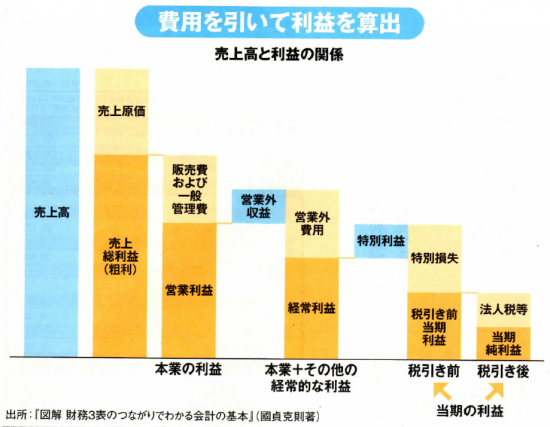

損益計算書とは、1年間における収益から費用を差し引いて、その結果、会社が1年間でいくら儲かったかを計算したものです。

売上高から順に費用を引いていきますが、順番に5つの「利益」が出てきます。「利益」はぜんぶで5つの利益があることと、その5つの利益の間にどのような項目が入っているかを理解できれば十分です。

5つの“利益”とは(下図を参照して読んでください)

1 売上総利益

損益計算書の一番上に記載される「売上高」から「売上原価」を引いた利益です。「粗利(あらり)」とも呼ばれます。売上原価とは、売上を上げるために仕入れた商品の原価のことです。

2 営業利益

売上総利益から「販売費および一般管理費(よく販管費とよばれます)」を引いた利益が営業利益となります。

販管費とは、読んで字のごとく販売にかかる費用や会社の運営・管理にかかる費用のことをいいます。例えば、営業マンの給料や広告宣伝費、賃貸料などが含まれます。

3 経常利益

営業利益から、「営業外収益」や「営業外費用」を足し引きした利益を経常利益といいます。第3番目の利益です。略して「経常(ケイツネ)」とよばれます。

営業外利益には定期預金の利息や株式の配当金などが、営業外費用には借入金の支払利息などが含まれます。経常利益は決算報道などでよく引き合いに出されます。

4 税引き前当期利益

経常利益から、「特別利益」と「特別損失」を足し引きした利益を「税引き前当期利益」といいます。

「特別利益」と「特別損失」は、毎年発生するものではありません。例えば、会社の土地を売却して一時的に売却益や損失が出た場合に、特別利益や特別損失が計上されます。

5 当期純利益

税引き前当期利益から、最後に法人税などの税金を差し引いた利益が「当期純利益」です。最後に残された利益ですので、新聞などで最終黒字や最終赤字という言い方をします。

損益計算書では、5つの利益の名称とざっくりしたイメージをもっていただければ問題ありません。次回11/17(土)は「損益計算書のチェックポイント」を紹介します!

週末です。みなさん!ゆっくり休んでくださいね。

“会計”の中では事業計画書の作成や試算表などの作成で、思わぬ問題が発生するとも限りません。事前に信頼できる専門家に相談されることをおすすめします。

起業の会計で、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(来所していただける場合は初回無料です)。

ブログは、次のように曜日によりテーマを決めて書いています。

月曜日は開業者予定者や創業者を対象に、次の記事を連載しています。

・「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

火・木曜日は「介護事業の基礎知識バージョンアップ゚編」として記事を紹介しています。

最近よく読まれている記事

・「平成30年度介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

水・金曜日は次のとおり税務記事を紹介しています。

水曜日は「同族会社とその役員の手引き」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

土曜日は「“会計”に挫折した起業者の方を対象に、起業者の会計超理解ハンドブック」

・「財務三表とは?財務諸表を理解しようとして会計の勉強を始めたが、挫折した起業者の方に」はこちら(11/4)

・「財務諸表を理解しようとして会計の勉強を始めたが、挫折した起業者の方に」はこちら(10/28)

日曜日は、贈与税の特例制度の注意点を紹介しています。

「住宅取得等資金の贈与税の非課税の誤りやすい事例」