開業前のための基礎知識④~事業主としてリスクに備える共済制度「小規模企業共済」がおすすめです!

「開業の基礎知識」~初めて開業する方に、開業の方法や必要書類の準備を税理士からお伝えします。

開業に興味のある方、開業準備中の方、開業して間もない方は、ぜひ参考にしてください。

この連載ブログの対象となる方は、例えば、いままでサラリーマンをされてきたが意思を固めて独立開業される方、家庭で子育てをされてこられて子どもさんの手が離れて開業準備をされている女性の方などです。

これらの方を対象に開業に必要な基本的なルールを紹介します。

今回は、「第1開業前のための基礎知識」から、前回の「退職後の住民税の支払いを忘れずに!」に続き、「退職前後の手続き」を紹介します。

今回は、事業主としてリスクに備える共済制度をご紹介します。

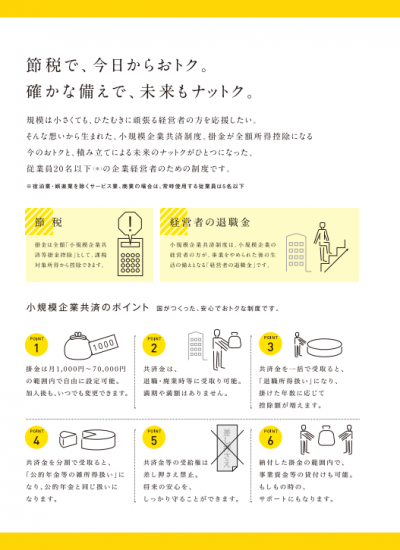

小規模企業共済がおすすめです。(サラリーマンの方はご存じないと思いますが)

経営者の退職金として、節税しながら将来の生活資金を積み立てる制度です。国の独立行政法人中小企業基盤整備機構が制度の運営をしています。

① 全額が「所得控除」です。

月々の掛金は1,000~70,000円まで自由に設定が可能です。加入後は増額・減額できます。確定申告の際は、その全額を課税対象所得から控除できるため、高い節税効果があります。

② 受け取る場合に「退職所得」扱いです。

共済金は、退職・廃業時に受け取り可能です。満期や満額はありません。共済金の受け取り方は「一括」「分割」「一括と分割の併用」ができます。一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなります。税制メリットはかなりあります。

③ 低金利の貸付制度を利用できます。

契約者の方は、掛金の範囲内で事業資金の貸付制度を利用できます。

会社員の時は年末調整などで、損害保険や生命保険により「生命保険料控除」や「地震保険料控除」を受けられていたと思います。これは、事業主になっても同様に適用が受けられますが、これらの控除は控除を受ける限度額が定まっています。

しかし、小規模企業共済等の掛金は全額控除というメリットがあります。

将来、その共済金は退職金として受け取ることできます。「退職所得」としてのメリットがあります。

所得税法での「退職所得」の3つのメリット

① 分離課税となります

退職所得は、その他の所得として合計(総合課税)されず、分離課税として課税されます。

② 退職所得控除があります

退職所得控除とは、退職金の一部を勤続年数によって税金の対象としないため、勤続年数が長いほど有利になります。

退職所得控除額は、勤続年数に応じて次のように計算します。小規模企業共済は掛けた年数を、「勤続年数」とします。

・勤続年数20年以下 40万円×勤続年数(最低80万円)

・勤続年数20年超 800万円+70万円X(勤続年数-20年)

③ 2分の1の課税です

(収入金額-退職所得控除額)×1/2=課税退職所得金額

あと、同じ中小企業基盤整備機構が運営している「経営セーフティ共済(中小企業倒産防止共済)」もおすすめです。こちらの記事(6/21)

(同機構による小規模企業共済制度の説明概要は次のとおり)

開業にあたって、会計や税金など気になることがあれば、電話やメールでお気軽にご相談ください(来所いただける場合は初回無料です)。

次回12/4(月)は、「第1開業前のための基礎知識」から「屋号をつける」を紹介します。

月曜日は、開業予定者や創業者を対象に「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・「退職後の住民税の支払いを忘れずに」はこちら(11/20)

・「給与所得の源泉徴収票の保管を忘れずに」はこちら(11/13)

・「社会保険の変更の手続きが必要になります」はこちら(11/6)

・「開業の方法や必要書類の準備を税理士からお伝えします」はこちら(10/30)

ブログは曜日により、次のようにテーマを決めて書いています。

火・木曜日は、「介護事業の基礎知識バージョンアップ゚編」

最近よく読まれている記事

・「若野達也氏泥臭いが、スマートな社会課題解決のイノベーターです」はこちら(11/23)

・「平成30年度介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

水曜日は、「同族会社とその役員の手引き」

金曜日は、「いざそのときにあわてないための相続税や贈与税に関する知識」

・「自筆証書遺言・公正証書遺言と成年後見制度の活用」はこちら(11/24)

土曜日は、「“会計”に挫折した起業者の方を対象に、起業者の会計超理解ハンドブック」

最近よく読まれている記事

・「貸借対照表は三つの箱で、理解する!」はこちら(11/25)

・「損益計算書は前期と比較する!」はこちら(11/18)

日曜日は、贈与税の特例制度の注意点を紹介しています。

最近よく読まれている記事

・「親名義の住宅を子の資金で増築等リフォームした場合~名義変更しなければ贈与税がかかります」を、さらに分かりやすく!」はこちら(11/26)

・「住宅ローン控除と贈与税の非課税は併用できますか?」はこちら(11/12)